Aunque los IAE de las actividades realizadas por el socio único persona física y la entidad de nueva creación sean distintos, para la aplicación del tipo reducido es necesario que bajo las actividades de la entidad no se realice la misma que desarrollaba el socio.

Tipo impositivo aplicable a las entidades de nueva creación

Pongamos el caso de una persona física que constituye una sociedad limitada, de la que posee el 100% de su capital, dedicada a la prestación de servicios de consultoría empresarial y mensajería, que se da de alta en el epígrafe 849.9 «otros servicios» de la Sección 1ª de las tarifas del IAE. Como previamente había realizado una actividad encuadrada en el epígrafe 722 «gestores administrativos» de la Sección 2ª de las tarifas del IAE, le surge la duda de si la sociedad puede aplicar el tipo impositivo reducido del 15% previsto para empresas de nueva creación.

En este sentido, para la aplicación del mencionado tipo reducido se exige que la entidad desarrolle una actividad económica, es decir, que ordene por cuenta propia los medios de producción y recursos humanos o uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios.

Como excepción, no se considera iniciada una nueva actividad económica cuando:

- se haya realizado con carácter previo por otras personas o entidades vinculadas y se haya transmitido, por cualquier título jurídico, a la entidad de nueva creación;

- se haya ejercido, durante el año anterior a la constitución de la entidad, por una persona física que ostente una participación, directa o indirecta, en el capital o en los fondos propios de la entidad de nueva creación superior al 50%.

En este caso concreto, dado que la persona física desarrolló la actividad económica de gestor administrativo, y la sociedad de nueva creación va a prestar servicios de consultoría empresarial y mensajería; si bajo estas actividades no se realiza la de gestor administrativo, la persona física y la entidad de nueva creación no desarrollan la misma actividad, y por tanto resultaría de aplicación el tipo impositivo reducido del 15% en el primer período impositivo y en el siguiente en que la base imponible sea positiva.

Entidades de nueva creación

Existe una tributación especial para las empresas de nueva creación, que están sometidas al tipo de gravamen reducido del 15%, con la particularidad de que ese tipo de gravamen reducido está limitado en el tiempo.

Las condiciones exigidas para la aplicación de este tipo de gravamen reducido son las siguientes:

- a) Actividad económica:la entidad debe ordenar por cuenta propia los medios de producción y recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios; la actividad económica debe haberse iniciado materialmente (DGT CV 11-7-18). En caso de que la actividad fuese el arrendamiento de bienes inmuebles, adicionalmente es necesario que para su ordenación se utilice, al menos, una persona empleada con contrato laboral y a jornada completa. La entidad de nueva creación puede aplicar el tipo de gravamen reducido aun cuando parte de la base imponible positiva generada proceda de rentas no afectas a ninguna actividad económica, siempre que exista fuente de rentas procedentes de actividades económicas y la entidad no tenga la consideración de entidad patrimonial.

- b) Tipo de gravamen:el tipo reducido es aplicable en todo caso, excepto que, por lo previsto en la regulación general del tipo de gravamen de la LIS, la entidad deba tributar a un tipo de gravamen inferior, en cuyo caso se aplicaría ese otro tipo de gravamen inferior.

- c) Ámbito temporal:la aplicación del tipo de gravamen reducido está limitada en el tiempo, en particular, es aplicable en el primer período impositivo en que la base imponible resulte positiva así como en el período impositivo siguiente. Si en el período impositivo inmediato siguiente al primero en que tenga base imponible positiva, la entidad tuviese una base imponible negativa, no resultaría aplicable el tipo reducido, y la entidad en períodos impositivos posteriores está sujeta al tipo de gravamen que corresponda de acuerdo con su régimen fiscal general o específico.

- d) Grupo de sociedades:no tiene la consideración de entidad de nueva creación aquella que forme parte de un grupo mercantil, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

Tipo reducido y bases negativas

Si tu empresa es de nueva creación, en el primer ejercicio en que obtenga una base positiva y en el siguiente podrás tributar a un tipo reducido.

A continuación, te contamos cómo obtener el máximo ahorro si los primeros años incurren en pérdidas…

Tipo reducido

Requisitos: Si tu empresa se ha constituido recientemente y cumple los requisitos para disfrutar en el Impuesto sobre Sociedades del tipo reducido del 15% aplicable a las empresas de nueva creación. Dichos requisitos son, entre otros:

- Que la actividad no haya sido desarrollada previamente por personas o entidades vinculadas que le hayan transmitido su negocio.

- Que la actividad tampoco haya sido realizada durante el año anterior a la constitución por un socio con participación mayoritaria.

- Por último, que la sociedad no forme parte de un grupo mercantil.

Dos ejercicios: En estos casos, la empresa podrá aplicar el tipo del 15% durante el primer ejercicio en que obtenga bases positivas y el siguiente. Como lo habitual será que en los primeros años se incurra en pérdidas y se generen bases negativas, debes saber cómo actuar para obtener el máximo ahorro fiscal.

Compensación óptima

Primeros años: Si tu empresa se constituyó en 2015, y en ese ejercicio y en 2016 incurrió en bases imponibles negativas (BIN) de 80.000 y 100.000 euros, respectivamente. Pues bien, si en 2017 ha obtenido una base positiva, verifica si te conviene compensar dichas BIN en ese momento, o si es mejor esperar a hacerlo en el futuro. Pero recuerda que puedes ejercer una compensación en cualquier ejercicio, sin límite temporal.

Máxima base al 15%: En estos casos, lo ideal es que en el primer y segundo año en el que se tributa al 15% la base imponible sea lo más alta posible, dejando para los ejercicios siguientes (en los que ya se aplica el tipo del 25%) la compensación de las BIN. Para ello:

- Si el primer año con base positiva esta es elevada y supera las BIN pendientes de compensar, posponga la compensación hasta el tercer año, cuando tribute al 25%.

- En cambio, si el primer año con base positiva esta es inferior a las BIN, en general le interesará compensarla por su totalidad, y hacer lo mismo en los años siguientes hasta que en un año la base positiva supere a las BIN. Apunte. En dicho año ya no compense BIN y espere al tercer año para hacerlo.

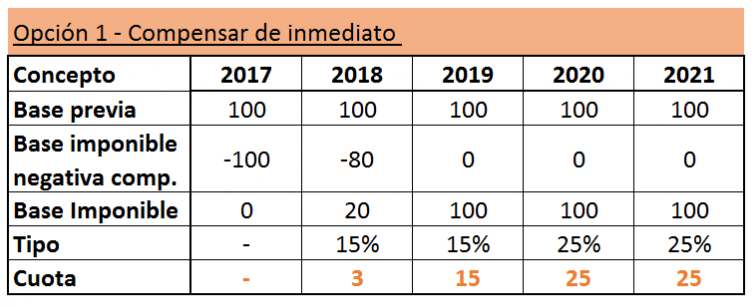

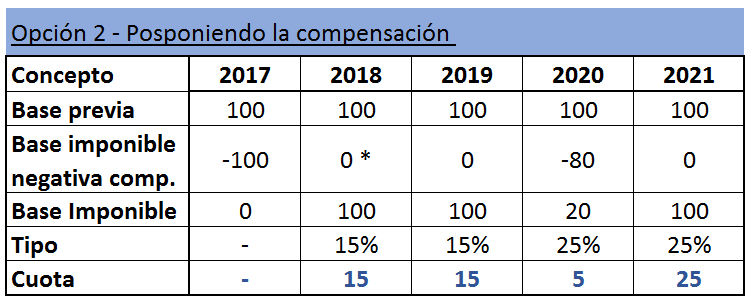

PONGAMOS UN EJEMPLO:

Siguiendo con el ejemplo anterior, si entre 2017 y 2021 obtienes una base positiva anual de 100.000 euros, posponer la compensación te permitirá ahorrar 8.000 euros. Veamos las opciones:

* Como en 2018 la base va a ser positiva aunque se compensen las BIN pendientes, lo óptimo es esperar para compensarlas a que transcurran dos años y la empresa tribute al 25%.

Procura que durante los ejercicios en los que el tipo aplicable es del 15%, la base imponible sea lo más alta posible, posponiendo la compensación hasta ejercicios en los que ya sea de aplicación el 25%.

Si tienes cualquier duda respecto a cómo actuar ante este tipo de reducciones, puedes ponerte en contacto con nosotros y nuestro equipo de asesores se encargará de ayudarte.