Desde el 1 de enero de 2019 se amplía la acción protectora del RETA estableciendo el carácter obligatorio de la protección por cese de actividad y por contingencias profesionales. La modificación supone cambios en las prestaciones por estas contingencias, así como en las normas de cotización; y se establecen además, las bases mínimas y los tipos de cotización aplicables en este régimen especial durante 2019, así como modificaciones en la tarifa plana de cotización.

Cambios para los trabajadores autónomos

El Real Decreto Ley 28/2018 introduce importantes modificaciones en el RETA. Estas modificaciones, entraron en vigor el 1 de enero de 2019, afectando a las siguientes materias:

I. Ampliación de la acción protectora del RETA

Se modifica la Ley 20/2007 (LETA) y la Ley General de Seguridad Social para ampliar la acción protectora del RETA, incorporando de modo obligatorio la protección por cese de actividad y por contingencias profesionales, que hasta el momento tenían carácter voluntario.

La cobertura de las contingencias profesionales, incapacidad temporal y cese de actividad deben formalizarse, con una misma mutua colaboradora con la Seguridad Social (MCSS). No obstante, se establece un plazo especial para los trabajadores que se hubieran incorporado al RETA antes del 1 de enero de 1998 y que hubieran optado por mantener la protección por Incapacidad Temporal con la entidad gestora, quienes deben optar por una MCSS antes del 1 de abril de 2019, produciendo efectos a partir del 1 de junio de 2019. Hasta entonces, la prestación de cese de actividad la va a seguir gestionando el Servicio Público de Empleo Estatal (SPEE) y las contingencias profesionales van a estar cubiertas por el INSS.

La cobertura obligatoria de las contingencias profesionales, así como la correspondiente a la Incapacidad Temporal o la de la prestación por cese de actividad no alcanza a los socios de cooperativas incluidos en el RETA que dispongan de un sistema intercooperativo de prestaciones sociales, complementario al sistema público, que cuente con la autorización de la Seguridad Social para colaborar en la gestión de la prestación económica de Incapacidad Temporal y otorgue la protección por las citadas contingencias, con un alcance al menos equivalente al regulado por el RETA.

Además deben tenerse en cuenta las siguientes modificaciones:

a) En materia decontingencias profesionales:

- Se incorporan en el art.26 de la LETA los conceptos de accidente de trabajo y enfermedad profesional de los trabajadores autónomos, hasta ahora recogidos en la Ley General de la Seguridad Social art.316.2.

- Se prevé que a partir del año 2022, se establezca el tipo de cotización aplicable, con carácter definitivo, en la correspondiente Ley de Presupuestos generales del Estado. Hasta entonces, el tipo aplicable va a ser el siguiente: 0,9 en 2019; 1,1% en 2020 y 1,3% en 2021.

- Como consecuencia de la inclusión obligatoria de las contingencias profesionales en el ámbito de aplicación del RETA, el nacimiento de la prestación económica de Incapacidad Temporal derivada de estas contingencias se va a producir a partir del día siguiente a la baja. En caso de que derive de contingencias comunes, la prestación nace a partir del día 4ª de la baja.

b) En materia de cese de actividad:

- Se modifica el art.327 de la Ley General de la Seguridad Social para establecer el carácter obligatorio de su protección.

- El nacimiento de la prestación económica, cuyo abono corresponde a la MCSS con que se haya cubierto la contingencia, se produce en los siguientes momentos:

- hasta 3 bajas dentro de cada año natural: desde el día siguiente al cese en la actividad.

- el resto de las bajas dentro de cada año natural: el día primero del mes siguiente a la baja por cese de actividad.

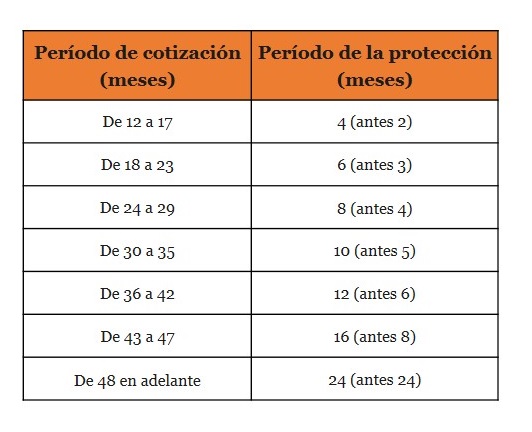

- Se mejora la intensidad de la protección por cese de actividad duplicándose su duración en los siguientes términos:

- Se elimina la previsión legal según la cual la suspensión de la prestación se produce por mensualidades completas.Esta misma duración se va a aplicar a los trabajadores autónomos con una edad entre los 60 años y la edad ordinaria de jubilación, para los que hasta ahora se establecía una duración de la prestación diferente.

- El tipo de cotización aplicable para la cobertura de la protección de cese de actividad se fijará anualmente sin que pueda ser superior al 4% ni inferior al 0,7%. Se reduce de este modo el tipo mínimo que hasta ahora estaba fijado en el 2,2%. Se prevé que a partir del año 2022, se establezca el tipo de cotización aplicable, con carácter definitivo, en la correspondiente Ley de Presupuestos generales del Estado. Hasta entonces, el tipo aplicable va a ser el siguiente: 0,7 en 2019; 0,8% en 2020 y 0,9% en 2021.

- Finalmente, se prevé como novedad, la constitución de una comisión paritaria en la que estén representadas las mutuas, las asociaciones representativas de los trabajadores autónomos y la Administración de la Seguridad Social que van a actuar en caso de que se presenten reclamaciones previas contra las resoluciones de la mutua en materia de reconocimiento, suspensión o extinción de la prestación por cese de actividad. En estos casos, la mutua debe remitir a la comisión la propuesta motivada de resolución de la reclamación previa para que esta emita su informe vinculante.

II. Cotización

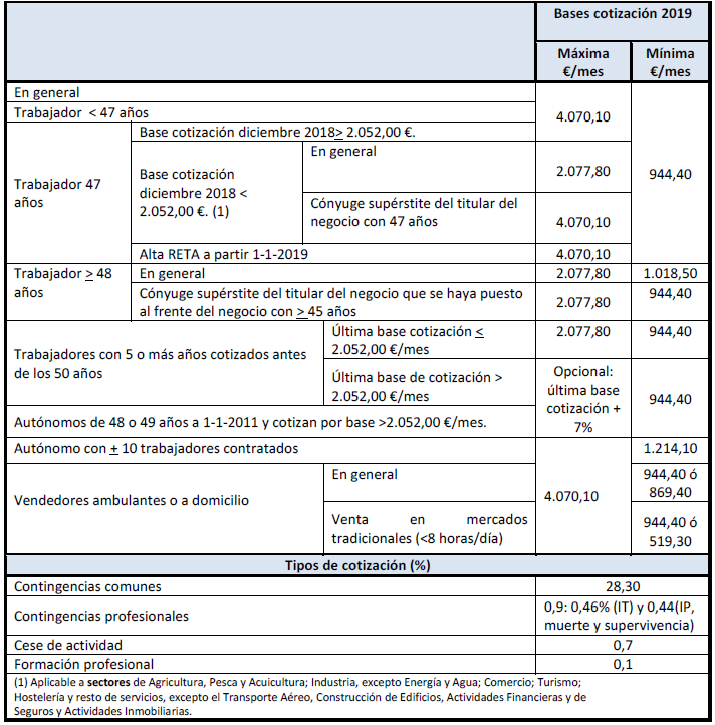

a) Se establecen para 2019 las bases mínimas y tipos de cotización aplicables en el RETA.

Las bases mínimas se incrementan en un 1,25%, fijándose con carácter general en 944,40 euros mensuales.

Los tipos de cotización aplicables durante 2019 son los siguientes:

- contingencias comunes: 28,30%;

- contingencias profesionales: 0,9% (0,46 por IT y 0,44 por incapacidad permanente, muerte y supervivencia);

- cese de actividad: 0,7%;

- formación profesional: 0,1%.

b) Se modifican los beneficiosa la cotización en el RETA:

- Se eleva de 50€ a 60€ mensuales la cuantía de la tarifa plana que comprende tanto la cotización por contingencias comunes (51,50 €), como por contingencias profesionales (8,50 €). Los trabajadores acogidos a este beneficio en la cotización quedan exceptuados de la obligación de cotizar por cese de actividad y formación profesional (LETA art.31).

- se amplía la tarifa plana a quienes, estando de alta en el RETA, les sobrevenga una discapacidad en un grado igual o superior al 33%.

- la bonificación para las trabajadoras que se reincorporen al trabajo tras haber cesado su actividad por maternidad, adopción, guarda con fines de adopción, acogimiento y tutela se va a aplicar cuando la reincorporación se produzca dentro de los 2 años inmediatamente siguientes a la fecha efectiva del cese (antes era cuando la reincorporación se producía en los 2 años siguientes).

- se extiende al sistema especial de trabajadores por cuenta propia agrarios la tarifa plana establecida para el RETA, así como los beneficios en la cotización para las personas con discapacidad y víctimas de violencia de género y víctimas de terrorismo (LETA art.32 bis).

c) En la situación de Incapacidad Temporalcon derecho a prestación económica, transcurridos 60 días en situación de baja médica, el abono de las cuotas por todas las contingencias corresponde a la MCSS, a la entidad gestora o, en su caso, al SPEE, con cargo a las cuotas por cese de actividad. Cuando el abono lo asuma el SPEE, la cuantía a abonar se va a fijar mediante un coeficiente aplicable al total de cuotas por cese de actividad de todos los trabajadores con cobertura por dicha entidad y que se va a fijar anualmente en la Orden de cotización.

d) Se modifica el art.311 de la Ley General de la Seguridad Social para aclarar los términos del reintegro de cotizaciones en caso de cotizar en régimen de pluriactividad. El reintegro va a consistir en el 50% del exceso en que las cotizaciones por contingencias comunes superen la cuantía establecida en la Ley de Presupuestos Generales del Estado y que para 2019 se fija, mediante el Real Decreto Ley 28/2018, en 13.822,06 euros anuales. La cuantía del reintegro no puede superar el 50% de las cuotas ingresadas en el RETA por contingencias comunes.

III. Otras cuestiones

Junto a las modificaciones introducidas en el ámbito de protección del RETA y en la cotización, se incluyen otras modificaciones importantes:

a) Se modifica el art.22 de la Ley de Infracciones y Sanciones en el Orden Social (LISOS) para incluir la infracción graveconsistente en comunicar la baja en un régimen de la Seguridad Social de trabajadores por cuenta ajena pese a continuar la misma actividad laboral o mantener idéntica prestación de servicios, sirviéndose de un alta indebida en un régimen de trabajadores por cuenta propia. Esta conducta se sanciona con una multa de entre 3.126 y 10.000 euros.

b) Se crea un procedimiento para que la Tesorería General de la Seguridad Social (TGSS) pueda comprobar la continuidad de la actividadde los trabajadores por cuenta propia que hayan dejado de ingresar las cotizaciones. El procedimiento se va a iniciar con la apertura de un procedimiento de apremio una vez se haya emitido la providencia de apremio. Si se acredita el cese en la actividad, la TGSS da de baja de oficio al trabajador autónomo en el RETA.

c) Se aplaza nuevamente, y de manera indefinida, el establecimiento de un sistema de cotización a tiempo parcialpara los trabajadores autónomos.

Tarifa plana: modificaciones legislativas (LETA)

Hasta 31 de diciembre de 2018: Artículo 31. Reducciones y bonificaciones de cuotas de la Seguridad Social aplicables a los trabajadores por cuenta propia

1. Los trabajadores por cuenta propia o autónomos que causen alta inicial o que no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, tendrán derecho a una reducción en la cotización por contingencias comunes, incluida la incapacidad temporal, que quedará fijada en la cuantía de 50 euros mensuales durante los 12 meses inmediatamente siguientes a la fecha de efectos del alta, en el caso de que opten por cotizar por la base mínima que les corresponda.

Alternativamente, aquellos trabajadores por cuenta propia o autónomos que, cumpliendo los requisitos previstos en el párrafo anterior, optasen por una base de cotización superior a la mínima que les corresponda, podrán aplicarse durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, una reducción del 80% sobre la cuota por contingencias comunes, siendo la cuota a reducir la resultante de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente en cada momento, incluida la incapacidad temporal.

Con posterioridad al periodo inicial de 12 meses previsto en los dos párrafos anteriores, y con independencia de la base de cotización elegida, los trabajadores por cuenta propia que disfruten de la medida prevista en este artículo podrán aplicarse las siguientes reducciones y bonificaciones sobre la cuota por contingencias comunes, siendo la cuota a reducir o bonificar la resultante de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente en cada momento, incluida la incapacidad temporal, por un periodo máximo de hasta 12 meses, hasta completar un periodo máximo de 24 meses tras la fecha de efectos del alta, según la siguiente escala:

- a) Una reducción equivalente al 50% de la cuota durante los 6 meses siguientes al período inicial previsto en los dos primeros párrafos de este apartado.

- b) Una reducción equivalente al 30% de la cuota durante los 3 meses siguientes al período señalado en la letra a).

- c) Una bonificación equivalente al 30% de la cuota durante los 3 meses siguientes al período señalado en la letra b).

En los supuestos que el trabajador por cuenta propia o autónomo resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de reducciones en las cuotas por contingencias comunes, incluida la incapacidad temporal, establecidas en los dos primeros párrafos de este apartado, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos. En estos casos no serán de aplicación las reducciones y bonificaciones para los 12 meses posteriores al periodo inicial contempladas en las letras anteriores.

Para beneficiarse de estas reducciones durante los 12 meses siguientes al periodo inicial, el trabajador por cuenta propia o autónoma, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma o por cuenta propia en el antedicho municipio en los dos años siguientes al alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

La Tesorería General de la Seguridad Social realizará el control de esta reducción para lo cual el Instituto Nacional de Estadística y las Administraciones Tributarias antes citadas deberán poner a disposición de este Servicio Común los medios y la información necesarios que permitan comprobar el cumplimiento de los requisitos exigidos para beneficiarse de esta reducción.

En caso de no cumplir dichos requisitos, el trabajador por cuenta propia o autónomo deberá reintegrar la totalidad de las cantidades dejadas de ingresar por la aplicación del incentivo, a partir del día primero del mes siguiente en que quede acreditado tal incumplimiento.

2. En el supuesto de que los trabajadores por cuenta propia sean menores de 30 años, o menores de 35 años en el caso de mujeres, y causen alta inicial o no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, podrán aplicarse, además de las reducciones y bonificaciones previstas en el apartado anterior, una bonificación adicional equivalente al 30%, sobre la cuota por contingencias comunes, en los 12 meses siguientes a la finalización del periodo de bonificación previsto en el apartado 1, siendo la cuota a bonificar la resultante de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente en cada momento, incluida la incapacidad temporal. En este supuesto la duración máxima de las reducciones y bonificaciones será de 36 meses.

3. El período de baja en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, exigido en los apartados anteriores para tener derecho a los beneficios en la cotización en ellos previstos en caso de reemprender una actividad por cuenta propia, será de 3 años cuando los trabajadores autónomos hubieran disfrutado de dichos beneficios en su anterior período de alta en el citado régimen especial.

4. En el supuesto de que la fecha de efectos de las altas a que se refieren los apartados 1 y 2 no coincidiera con el día primero del respectivo mes natural, el beneficio correspondiente a dicho mes se aplicará de forma proporcional al número de días de alta en el mismo.

5. Lo dispuesto en los apartados anteriores será también de aplicación, cuando cumplan los requisitos en ellos establecidos, a los trabajadores por cuenta propia que queden incluidos en el grupo primero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar y a los socios de sociedades laborales y a los socios trabajadores de cooperativas de trabajo asociado que queden encuadrados en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, dentro del grupo primero de cotización.

6. Lo previsto en el presente artículo resultará de aplicación aun cuando los beneficiarios de esta medida, una vez iniciada su actividad, empleen a trabajadores por cuenta ajena.

7. Las bonificaciones de cuotas previstas en este artículo se financiarán con cargo a la correspondiente partida presupuestaria del Servicio Público de Empleo Estatal y las reducciones de cuotas se soportarán por el presupuesto de ingresos de la Seguridad Social, respectivamente.

8. Los beneficios en las cotizaciones previstos en este artículo consistirán en una bonificación en el supuesto de trabajadores por cuenta propia o autónomos inscritos en el Sistema Nacional de Garantía Juvenil que cumplan con los requisitos establecidos en el artículo 105 de la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, aplicándose dicha bonificación en los mismos términos que los incentivos previstos en el apartado 1 y teniendo derecho asimismo a la bonificación adicional contemplada en el apartado 2.

Nuevo precepto: Artículo 32. Reducciones y bonificaciones de cuotas a la Seguridad Social para las personas con discapacidad, víctimas de violencia de género y víctimas del terrorismo que se establezcan como trabajadores por cuenta propia

1. La cuota por contingencias comunes, incluida la incapacidad temporal, de las personas con un grado de discapacidad igual o superior al 33%, las víctimas de violencia de género y las víctimas del terrorismo, que causen alta inicial o que no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, se reducirá a la cuantía de 50 euros mensuales durante los 12 meses inmediatamente siguientes a la fecha de efectos del alta, en el caso de que opten por cotizar por la base mínima que les corresponda.

Alternativamente, aquellos trabajadores por cuenta propia o autónomos que, cumpliendo los requisitos previstos en el párrafo anterior, optasen por una base de cotización superior a la mínima que les corresponda, podrán aplicarse durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, una reducción sobre la cuota por contingencias comunes, siendo la cuota a reducir el 80% del resultado de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente en cada momento, incluida la incapacidad temporal.

Con posterioridad al periodo inicial de 12 meses previsto en los dos párrafos anteriores, y con independencia de la base de cotización elegida, los trabajadores por cuenta propia que disfruten de la medida prevista en este artículo podrán aplicarse una bonificación sobre la cuota por contingencias comunes, siendo la cuota a bonificar el 50 por ciento del resultado de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente en cada momento, incluida la incapacidad temporal, por un período máximo de hasta 48 meses, hasta completar un periodo máximo de 5 años desde la fecha de efectos del alta.

En los supuestos que el trabajador por cuenta propia o autónomo resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de reducciones en las cuotas por contingencias comunes, incluida la incapacidad temporal, establecidas en los dos primeros párrafos de este apartado, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos. En estos casos la aplicación de la bonificación por el 50%, prevista en el párrafo anterior, se aplicará, una vez transcurridos los 24 meses iniciales, durante un periodo máximo de hasta 36 meses, hasta completar un periodo máximo de 5 años desde la fecha de efectos del alta.

Para beneficiarse de estas reducciones durante los 12 meses siguientes al periodo inicial, el trabajador por cuenta propia o autónoma, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma o por cuenta propia en el antedicho municipio en los dos años siguientes al alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

La Tesorería General de la Seguridad Social realizará el control de esta reducción para lo cual el Instituto Nacional de Estadística y las Administraciones Tributarias antes citadas deberán poner a disposición de este Servicio Común los medios y la información necesarios que permitan comprobar el cumplimiento de los requisitos exigidos para beneficiarse de esta reducción.

En caso de no cumplir dichos requisitos, el trabajador por cuenta propia o autónomo deberá reintegrar la totalidad de las cantidades dejadas de ingresar por la aplicación del incentivo, a partir del día primero del mes siguiente en que quede acreditado tal incumplimiento.

2. El período de baja en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, exigido en el apartado anterior para tener derecho a los beneficios en la cotización en él previstos en caso de reemprender una actividad por cuenta propia, será de 3 años cuando los trabajadores autónomos hubieran disfrutado de dichos beneficios en su anterior período de alta en el citado régimen especial.

3. En el supuesto de que la fecha de efectos de las altas a que se refiere el apartado 1 no coincidiera con el día primero del respectivo mes natural, el beneficio correspondiente a dicho mes se aplicará de forma proporcional al número de días de alta en el mismo.

4. Lo dispuesto en los apartados anteriores será también de aplicación, cuando cumplan los requisitos en ellos establecidos, a los trabajadores por cuenta propia que queden incluidos en el grupo primero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar y a los socios de sociedades laborales y a los socios trabajadores de cooperativas de trabajo asociado que queden encuadrados en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, dentro del grupo primero de cotización.

5. Lo previsto en el presente artículo resultará de aplicación aun cuando los beneficiarios de esta medida, una vez iniciada su actividad, empleen a trabajadores por cuenta ajena.

6. Las bonificaciones de cuotas previstas en este artículo se financiarán con cargo a la correspondiente partida presupuestaria del Servicio Público de Empleo Estatal y las reducciones de cuotas se soportarán por el presupuesto de ingresos de la Seguridad Social, respectivamente.

Nuevo precepto: Artículo 38 bis. Bonificaciones a las trabajadoras autónomas que se reincorporen al trabajo en determinados supuestos

Las trabajadoras incluidas en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o como trabajadoras por cuenta propia en el grupo primero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar, que, habiendo cesado su actividad por maternidad, adopción, guarda con fines de adopción, acogimiento y tutela, en los términos legalmente establecidos, vuelvan a realizar una actividad por cuenta propia en los dos años siguientes a la fecha del cese, tendrán derecho a una bonificación en virtud de la cual su cuota por contingencias comunes, incluida la incapacidad temporal, quedará fijada en la cuantía de 50 euros mensuales durante los 12 meses inmediatamente siguientes a la fecha de su reincorporación al trabajo, siempre que opten por cotizar por la base mínima establecida con carácter general en el régimen especial que corresponda por razón de la actividad por cuenta propia.

Aquellas trabajadoras por cuenta propia o autónomas que, cumpliendo con los requisitos anteriores, optasen por una base de cotización superior a la mínima indicada en el párrafo anterior, podrán aplicarse durante el período antes indicado una bonificación del 80 por ciento sobre la cuota por contingencias comunes, siendo la cuota a bonificar la resultante de aplicar a la base mínima de cotización establecida con carácter general en el correspondiente régimen especial el tipo mínimo de cotización vigente en cada momento, incluida la incapacidad temporal.

Desde el 1 de enero de 2019: Artículo 31. Beneficios en la cotización a la Seguridad Social aplicables a los trabajadores por cuenta propia

La cotización a la Seguridad Social de los trabajadores por cuenta propia o autónomos que causen alta inicial o que no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, se efectuará de la siguiente forma:

1. En el caso de que se opte por cotizar por la base mínima que corresponda, podrán beneficiarse de una reducción en la cotización por contingencias comunes durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, que consistirá en una cuota única mensual de 60 euros, que comprenderá tanto las contingencias comunes como las contingencias profesionales, quedando estos trabajadores excepcionados de cotizar por cese de actividad y por formación profesional. De esa cuota de 60 euros, 51,50 euros corresponden a contingencias comunes y 8,50 euros a contingencias profesionales.

2. Alternativamente, aquellos trabajadores por cuenta propia o autónomos que, cumpliendo los requisitos previstos en el apartado anterior, optasen por una base de cotización superior a la mínima que corresponda, podrán aplicarse durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, una reducción del 80% sobre la cotización por contingencias comunes, siendo la cuota a reducir la resultante de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente por contingencias comunes.

Con posterioridad al periodo inicial de 12 meses previsto en los dos apartados anteriores, y con independencia de la base de cotización elegida, los trabajadores por cuenta propia que disfruten de la medida prevista en este artículo podrán aplicarse las siguientes reducciones y bonificaciones sobre la cuota por contingencias comunes, siendo la cuota a reducir o bonificar la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización vigente en cada momento por contingencias comunes, por un periodo máximo de hasta 12 meses, hasta completar un periodo máximo de 24 meses tras la fecha de efectos del alta, según la siguiente escala:

- a) Una reducción equivalente al 50% de la cuota durante los 6 meses siguientes al período inicial previsto en los dos primeros párrafos de este apartado.

- b) Una reducción equivalente al 30% de la cuota durante los 3 meses siguientes al período señalado en la letra a).

- c) Una bonificación equivalente al 30% de la cuota durante los 3 meses siguientes al período señalado en la letra b).

3. En los supuestos que el trabajador por cuenta propia o autónomo resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de los beneficios en la cotización establecidos en los apartados anteriores, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos. En estos casos no serán de aplicación las reducciones y bonificaciones para los 12 meses posteriores al periodo inicial contempladas en el apartado 2.

Para beneficiarse de estas medidas durante los 12 meses siguientes al periodo inicial, el trabajador por cuenta propia o autónoma, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma o por cuenta propia en el antedicho municipio en los dos años siguientes al alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

La Tesorería General de la Seguridad Social realizará el control de esta reducción para lo cual el Instituto Nacional de Estadística y las Administraciones Tributarias antes citadas deberán poner a disposición de este Servicio Común los medios y la información necesarios que permitan comprobar el cumplimiento de los requisitos exigidos para beneficiarse de esta reducción.

En caso de no cumplir dichos requisitos, el trabajador por cuenta propia o autónomo deberá reintegrar la totalidad de las cantidades dejadas de ingresar por la aplicación del incentivo, a partir del día primero del mes siguiente en que quede acreditado tal incumplimiento.

4. En el supuesto de que los trabajadores por cuenta propia sean menores de 30 años, o menores de 35 años en el caso de mujeres, y causen alta inicial o no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, podrán aplicarse, además de los beneficios en la cotización previstos en los apartados anteriores, una bonificación adicional equivalente al 30%, sobre la cuota por contingencias comunes, en los 12 meses siguientes a la finalización del periodo máximo de disfrute de los mismos, siendo la cuota a bonificar la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento. En este supuesto la duración máxima del disfrute de los beneficios en la cotización será de 36 meses.

5. El período de baja en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, exigido en los apartados anteriores para tener derecho a los beneficios en la cotización en ellos previstos en caso de reemprender una actividad por cuenta propia, será de 3 años cuando los trabajadores autónomos hubieran disfrutado de dichos beneficios en su anterior período de alta en el citado régimen especial.

6. En el supuesto de que la fecha de efectos de las altas a que se refieren los apartados 1 a 4 no coincidiera con el día primero del respectivo mes natural, el beneficio correspondiente a dicho mes se aplicará de forma proporcional al número de días de alta en el mismo.

7. Lo dispuesto en los apartados anteriores será también de aplicación, cuando cumplan los requisitos en ellos establecidos, a los trabajadores por cuenta propia que queden incluidos en el grupo primero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar y a los socios de sociedades laborales y a los socios trabajadores de cooperativas de trabajo asociado que queden encuadrados en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, dentro del grupo primero de cotización.

8. Lo previsto en el presente artículo resultará de aplicación aun cuando los beneficiarios de esta medida, una vez iniciada su actividad, empleen a trabajadores por cuenta ajena.

9. Las bonificaciones de cuotas previstas en este artículo se financiarán con cargo a la correspondiente partida presupuestaria del Servicio Público de Empleo Estatal y las reducciones de cuotas se soportarán por el presupuesto de ingresos de la Seguridad Social y por las Mutuas Colaboradoras con la Seguridad Social, respectivamente.

10. Los beneficios en las cotizaciones previstos en este artículo consistirán en una bonificación en el supuesto de trabajadores por cuenta propia o autónomos inscritos en el Sistema Nacional de Garantía Juvenil que cumplan con los requisitos establecidos en el artículo 105 de la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, aplicándose dicha bonificación en los mismos términos que los incentivos previstos en los apartados 1 a 3 y teniendo derecho asimismo a la bonificación adicional contemplada en el apartado 4.

11. Finalizado el periodo máximo de disfrute de los beneficios de cotización contemplados en este artículo, procederá la cotización por todas las contingencias protegidas a partir del día primero del mes siguiente al que se produzca esa finalización.

Artículo 31 bis. Beneficios en la cotización a la Seguridad Social aplicables a los trabajadores por cuenta propia agrarios

La cotización a la Seguridad Social de los trabajadores por cuenta propia agrarios incluidos en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios que causen alta inicial o que no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta en dicho Sistema Especial, se efectuará de la siguiente forma:

1. En el caso de que se opte por cotizar por la base mínima que corresponda, podrán beneficiarse de una reducción en la cotización por contingencias comunes durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, que consistirá en una cuota única mensual de 50 euros, correspondiente a contingencias comunes, quedando estos trabajadores excepcionados de cotizar por cese de actividad y formación profesional.

2. Alternativamente, aquellos trabajadores por cuenta propia agrarios que, cumpliendo los requisitos previstos en el apartado anterior, optasen por una base de cotización superior a la mínima que corresponda, podrán aplicarse durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, una reducción del 80 por ciento sobre la cotización por contingencias comunes, siendo la cuota a reducir la resultante de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente por contingencias comunes.

Con posterioridad al periodo inicial de 12 meses previsto en los dos apartados anteriores, y con independencia de la base de cotización elegida, los trabajadores por cuenta propia agrarios que disfruten de la medida prevista en este artículo podrán aplicarse las siguientes reducciones y bonificaciones sobre la cuota por contingencias comunes, siendo la cuota a reducir o bonificar la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización vigente en cada momento por contingencias comunes, por un periodo máximo de hasta 12 meses, hasta completar un periodo máximo de 24 meses tras la fecha de efectos del alta, según la siguiente escala:

- a) Una reducción equivalente al 50% de la cuota durante los 6 meses siguientes al período inicial previsto en los dos primeros párrafos de este apartado.

- b) Una reducción equivalente al 30% de la cuota durante los 3 meses siguientes al período señalado en la letra a).

- c) Una bonificación equivalente al 30% de la cuota durante los 3 meses siguientes al período señalado en la letra b).

3. En los supuestos que el trabajador por cuenta propia agrario resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de los beneficios en la cotización establecidos en los apartados anteriores, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos. En estos casos no serán de aplicación las reducciones y bonificaciones para los 12 meses posteriores al periodo inicial contempladas en el apartado 2.

Para beneficiarse de estas medidas durante los 12 meses siguientes al periodo inicial, el trabajador por cuenta propia agrario, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios que causa el derecho al incentivo contemplado en este artículo.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma o por cuenta propia en el antedicho municipio en los dos años siguientes al alta en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios que causa el derecho al incentivo contemplado en este artículo; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

La Tesorería General de la Seguridad Social realizará el control de esta reducción para lo cual el Instituto Nacional de Estadística y las Administraciones Tributarias antes citadas deberán poner a disposición de este Servicio Común los medios y la información necesarios que permitan comprobar el cumplimiento de los requisitos exigidos para beneficiarse de esta reducción.

En caso de no cumplir dichos requisitos, el trabajador por cuenta propia agrario deberá reintegrar la totalidad de las cantidades dejadas de ingresar por la aplicación del incentivo, a partir del día primero del mes siguiente en que quede acreditado tal incumplimiento.

4. En el supuesto de que los trabajadores por cuenta propia agrarios sean menores de 30 años, o menores de 35 años en el caso de mujeres, y causen alta inicial o no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios, podrán aplicarse, además de los beneficios en la cotización previstos en los apartados anteriores, una bonificación adicional equivalente al 30 por ciento, sobre la cuota por contingencias comunes, en los 12 meses siguientes a la finalización del periodo máximo de disfrute de los mismos, siendo la cuota a bonificar la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento. En este supuesto la duración máxima del disfrute de los beneficios en la cotización será de 36 meses.

5. El período de baja en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios exigido en los apartados anteriores para tener derecho a los beneficios en la cotización en ellos previstos en caso de reemprender una actividad por cuenta propia, será de 3 años cuando los trabajadores autónomos hubieran disfrutado de dichos beneficios en su anterior período de alta en el citado régimen especial.

6. En el supuesto de que la fecha de efectos de las altas a que se refieren los apartados 1 a 4 no coincidiera con el día primero del respectivo mes natural, el beneficio correspondiente a dicho mes se aplicará de forma proporcional al número de días de alta en el mismo.

7. Lo previsto en el presente artículo resultará de aplicación aun cuando los beneficiarios de esta medida, una vez iniciada su actividad, empleen a trabajadores por cuenta ajena, dentro de los límites previstos en el artículo 324 del texto refundido de la Ley General de la Seguridad Social.

8. Las bonificaciones de cuotas previstas en este artículo se financiarán con cargo a la correspondiente partida presupuestaria del Servicio Público de Empleo Estatal y las reducciones de cuotas se soportarán por el presupuesto de ingresos de la Seguridad Social y por las Mutuas Colaboradoras con la Seguridad Social, respectivamente.

9. Los beneficios en las cotizaciones previstos en este artículo consistirán en una bonificación en el supuesto de trabajadores por cuenta propia o autónomos inscritos en el Sistema Nacional de Garantía Juvenil que cumplan con los requisitos establecidos en el artículo 105 de la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, aplicándose dicha bonificación en los mismos términos que los incentivos previstos en los apartados 1 a 3 y teniendo derecho asimismo a la bonificación adicional contemplada en el apartado 4.

10. Finalizado el periodo máximo de disfrute de los beneficios de cotización contemplados en este artículo, procederá la cotización por todas las contingencias protegidas a partir del día primero del mes siguiente al que se produzca esa finalización.

Artículo 32. Beneficios en la cotización a la Seguridad Social para las personas con discapacidad, inicial o sobrevenida, víctimas de violencia de género y víctimas del terrorismo que se establezcan como trabajadores por cuenta propia

La cotización a la Seguridad Social de los trabajadores por cuenta propia o autónomos con un grado de discapacidad igual o superior al 33 por ciento, víctimas de violencia de género y las víctimas de terrorismo que causen alta inicial o que no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, se efectuará de la siguiente forma:

1. En el caso de que se opte por cotizar por la base mínima que corresponda, podrán beneficiarse de una reducción sobre la cotización por contingencias comunes durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, que consistirá en una cuota única mensual de 60 euros, que comprenderá tanto las contingencias comunes como las contingencias profesionales, quedando estos trabajadores excepcionados de cotizar por cese de actividad y por formación profesional. De esa cuota de 60 euros, 51,50 euros corresponden a contingencias comunes y 8,50 euros a contingencias profesionales.

2. Alternativamente, aquellos trabajadores por cuenta propia o autónomos que, cumpliendo los requisitos previstos en el apartado anterior, optasen por una base de cotización superior a la mínima que corresponda, podrán aplicarse durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, una reducción del 80% sobre la cuota por contingencias comunes, siendo la cuota a reducir la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento.

Con posterioridad al periodo inicial de 12 meses previsto en los dos apartados anteriores, y con independencia de la base de cotización elegida, los trabajadores por cuenta propia que disfruten de la medida prevista en este artículo podrán aplicarse una bonificación sobre la cuota por contingencias comunes, siendo la cuota a bonificar la resultante de aplicar a la base mínima de cotización que corresponda el 50 por ciento del resultado de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento, por un periodo máximo de hasta 48 meses, hasta completar un periodo máximo de 5 años tras la fecha de efectos del alta.

3. En los supuestos que el trabajador por cuenta propia o autónomo resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de los beneficios en la cotización establecidos en los apartados anteriores, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos. En estos casos la aplicación de la bonificación por el 50 por ciento, prevista en el apartado anterior, se aplicará una vez transcurridos los 24 meses iniciales, durante un periodo máximo de hasta 36 meses, hasta completar un periodo máximo de 5 años desde la fecha de efectos del alta.

Para beneficiarse de estas medidas durante los 12 meses siguientes al periodo inicial, el trabajador por cuenta propia o autónoma, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma o por cuenta propia en el antedicho municipio en los dos años siguientes al alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

La Tesorería General de la Seguridad Social realizará el control de esta reducción para lo cual el Instituto Nacional de Estadística y las Administraciones Tributarias antes citadas deberán poner a disposición de este Servicio Común los medios y la información necesarios que permitan comprobar el cumplimiento de los requisitos exigidos para beneficiarse de esta reducción.

En caso de no cumplir dichos requisitos, el trabajador por cuenta propia o autónomo deberá reintegrar la totalidad de las cantidades dejadas de ingresar por la aplicación del incentivo, a partir del día primero del mes siguiente en que quede acreditado tal incumplimiento.

4. El período de baja en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, exigido en los apartados anteriores para tener derecho a los beneficios en la cotización en ellos previstos en caso de reemprender una actividad por cuenta propia, será de 3 años cuando los trabajadores autónomos hubieran disfrutado de dichos beneficios en su anterior período de alta en el citado régimen especial.

5. En el supuesto de que la fecha de efectos de las altas a que se refieren los apartados 1 a 3 no coincidiera con el día primero del respectivo mes natural, el beneficio correspondiente a dicho mes se aplicará de forma proporcional al número de días de alta en el mismo.

6. Lo dispuesto en los apartados anteriores será también de aplicación, cuando cumplan los requisitos en ellos establecidos, a los trabajadores por cuenta propia que queden incluidos en el grupo primero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar y a los socios de sociedades laborales y a los socios trabajadores de cooperativas de trabajo asociado que queden encuadrados en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, dentro del grupo primero de cotización.

7. Lo previsto en el presente artículo resultará de aplicación aun cuando los beneficiarios de esta medida, una vez iniciada su actividad, empleen a trabajadores por cuenta ajena.

8. Las bonificaciones de cuotas previstas en este artículo se financiarán con cargo a la correspondiente partida presupuestaria del Servicio Público de Empleo Estatal y las reducciones de cuotas se soportarán por el presupuesto de ingresos de la Seguridad Social y por las Mutuas Colaboradoras con la Seguridad Social, respectivamente.

9. Finalizado el periodo máximo de disfrute de los beneficios de cotización contemplados en este artículo, procederá la cotización por todas las contingencias protegidas a partir del día primero del mes siguiente al que se produzca esa finalización.

10. Lo dispuesto en este artículo será también de aplicación, a opción de los interesados, en los supuestos de trabajadores autónomos que estando de alta en este régimen especial les sobrevenga una discapacidad en un grado igual o superior al 33%.

En tal caso, la aplicación de las medidas previstas en este artículo se producirán a partir del día primero del mes siguiente al que se tal elección se realice.»

Artículo 32 bis. Beneficios en la cotización a la Seguridad Social para las personas con discapacidad, inicial o sobrevenida, víctimas de violencia de género y víctimas del terrorismo que se establezcan como trabajadores por cuenta propia incluidos en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios

La cotización a la Seguridad Social de los trabajadores por cuenta propia agrarios incluidos en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios con un grado de discapacidad igual o superior al 33 por ciento, víctimas de violencia de género y las víctimas de terrorismo, que causen alta inicial o que no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta en dicho Sistema Especial, se efectuará de la siguiente forma:

1. En el caso de que se opte por cotizar por la base mínima que corresponda, podrán beneficiarse de una reducción en la cotización por contingencias comunes durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, que consistirá en una cuota única mensual de 50 euros, correspondiente a contingencias comunes, quedando estos trabajadores excepcionados de cotizar por cese de actividad y formación profesional.

2. Alternativamente, aquellos trabajadores por cuenta propia agrarios que, cumpliendo los requisitos previstos en el apartado anterior, optasen por una base de cotización superior a la mínima que corresponda, podrán aplicarse durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, una reducción del 80 por ciento sobre la cotización por contingencias comunes, siendo la cuota a reducir la resultante de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente por contingencias comunes.

Con posterioridad al periodo inicial de 12 meses previsto en los dos apartados anteriores, y con independencia de la base de cotización elegida, los trabajadores por cuenta propia que disfruten de la medida prevista en este artículo podrán aplicarse una bonificación sobre la cuota por contingencias comunes, siendo la cuota a bonificar la resultante de aplicar a la base mínima de cotización que corresponda el 50 por ciento del resultado de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento, por un periodo máximo de hasta 48 meses, hasta completar un periodo máximo de 5 años tras la fecha de efectos del alta.

3. En los supuestos que el trabajador por cuenta propia agrario resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de los beneficios en la cotización establecidos en los apartados anteriores, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos. En estos casos, la aplicación de la bonificación por el 50 por ciento, prevista en el apartado anterior, se aplicará una vez transcurridos los 24 meses iniciales, durante un periodo máximo de hasta 36 meses, hasta completar un periodo máximo de 5 años desde la fecha de efectos del alta.

Para beneficiarse de estas medidas durante los 12 meses siguientes al periodo inicial, el trabajador por cuenta propia agrario, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios que causa el derecho al incentivo contemplado en este artículo.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma o por cuenta propia en el antedicho municipio en los dos años siguientes al alta en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios que causa el derecho al incentivo contemplado en este artículo; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

La Tesorería General de la Seguridad Social realizará el control de esta reducción para lo cual el Instituto Nacional de Estadística y las Administraciones Tributarias antes citadas deberán poner a disposición de este Servicio Común los medios y la información necesarios que permitan comprobar el cumplimiento de los requisitos exigidos para beneficiarse de esta reducción.

En caso de no cumplir dichos requisitos, el trabajador por cuenta propia agrario deberá reintegrar la totalidad de las cantidades dejadas de ingresar por la aplicación del incentivo, a partir del día primero del mes siguiente en que quede acreditado tal incumplimiento.

4. El período de baja en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios exigido en los apartados anteriores para tener derecho a los beneficios en la cotización en ellos previstos en caso de reemprender una actividad por cuenta propia, será de 3 años cuando los trabajadores autónomos agrarios hubieran disfrutado de dichos beneficios en su anterior período de alta en el citado sistema especial.

5. En el supuesto de que la fecha de efectos de las altas a que se refieren los apartados 1 a 4 no coincidiera con el día primero del respectivo mes natural, el beneficio correspondiente a dicho mes se aplicará de forma proporcional al número de días de alta en el mismo.

6. Lo previsto en el presente artículo resultará de aplicación aun cuando los beneficiarios de esta medida, una vez iniciada su actividad, empleen a trabajadores por cuenta ajena, dentro de los límites previstos en el artículo 324 del texto refundido de la Ley General de la Seguridad Social.

7. Las bonificaciones de cuotas previstas en este artículo se financiarán con cargo a la correspondiente partida presupuestaria del Servicio Público de Empleo Estatal y las reducciones de cuotas se soportarán por el presupuesto de ingresos de la Seguridad Social y por las Mutuas Colaboradoras con la Seguridad Social, respectivamente.

8. Finalizado el periodo máximo de disfrute de los beneficios de cotización contemplados en este artículo, procederá la cotización por todas las contingencias protegidas a partir del día primero del mes siguiente al que se produzca esa finalización.

9. Lo dispuesto en este artículo será también de aplicación, a opción de los interesados, en los supuestos de trabajadores autónomos a los que, estando de alta en este régimen especial, les sobrevenga una discapacidad en un grado igual o superior al 33 por ciento.

En tal caso, la aplicación de las medidas previstas en este artículo se producirán a partir del día primero del mes siguiente al que se tal elección se realice.

Artículo 38 bis. Bonificaciones a las trabajadoras autónomas que se reincorporen al trabajo en determinados supuestos

Las trabajadoras incluidas en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o como trabajadoras por cuenta propia en el grupo primero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar, que, habiendo cesado su actividad por maternidad, adopción, guarda con fines de adopción, acogimiento y tutela, en los términos legalmente establecidos, vuelvan a realizar una actividad por cuenta propia dentro de los dos años inmediatamente siguientes a la fecha efectiva del cese, tendrán derecho a una bonificación en virtud de la cual su cuota por contingencias comunes y contingencias profesionales, quedará fijada en la cuantía de 60 euros mensuales durante los 12 meses inmediatamente siguientes a la fecha de su reincorporación al trabajo, siempre que opten por cotizar por la base mínima establecida con carácter general en el régimen especial que corresponda por razón de la actividad por cuenta propia.

Aquellas trabajadoras por cuenta propia o autónomas que, cumpliendo con los requisitos anteriores, optasen por una base de cotización superior a la mínima indicada en el párrafo anterior, podrán aplicarse durante el período antes indicado una bonificación del 80 por ciento sobre la cotización por contingencias comunes, siendo la cuota a reducir la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento.

Prestación por cese de actividad: modificaciones legislativas (LGSS y LETA)

Hasta el 31 de diciembre de 2018: LGSS

Artículo 337. Solicitud y nacimiento del derecho a la protección por cese de actividad

1. Los trabajadores autónomos que cumplan los requisitos establecidos en el artículo 330 deberán solicitar a la misma mutua colaboradora con la Seguridad Social a la que se encuentren adheridos el reconocimiento del derecho a la protección por cese de actividad.

Respecto de los trabajadores por cuenta propia que no se encuentren adheridos a una mutua, será de aplicación lo establecido en el artículo 346.3.

Dicho reconocimiento supondrá el nacimiento del derecho al disfrute de la correspondiente prestación económica, a partir del primer día del mes inmediatamente siguiente a aquel en que se produjo el hecho causante del cese de actividad. Cuando el trabajador autónomo económicamente dependiente haya finalizado su relación con el cliente principal, para tener derecho al disfrute de la prestación, no podrá tener actividad con otros clientes a partir del día en que inicie el cobro de la prestación.

2. (…)

3. (…)

4. El órgano gestor se hará cargo de la cuota de Seguridad Social a partir del mes inmediatamente siguiente al del hecho causante del cese de actividad, siempre que se hubiere solicitado en el plazo previsto en el apartado 2. En otro caso, el órgano gestor se hará cargo a partir del mes siguiente al de la solicitud.

Cuando el trabajador autónomo económicamente dependiente haya finalizado su relación con el cliente principal, en el supuesto de que, en el mes posterior al hecho causante, tuviera actividad con otros clientes, el órgano gestor estará obligado a cotizar a partir de la fecha de inicio de la prestación.

Artículo 338. Duración de la prestación económica

1. La duración de la prestación por cese de actividad estará en función de los períodos de cotización efectuados dentro de los cuarenta y ocho meses anteriores a la situación legal de cese de actividad de los que, al menos, doce deben ser continuados e inmediatamente anteriores a dicha situación de cese con arreglo a la siguiente escala:

2. De acuerdo con lo dispuesto en el párrafo segundo de la disposición adicional cuarta de la Ley 20/2007, de 11 de julio, en los casos de trabajadores autónomos entre los sesenta años y la edad en que se pueda causar derecho a la pensión de jubilación, se incrementa la duración de la prestación con arreglo a la siguiente tabla:

2. De acuerdo con lo dispuesto en el párrafo segundo de la disposición adicional cuarta de la Ley 20/2007, de 11 de julio, en los casos de trabajadores autónomos entre los sesenta años y la edad en que se pueda causar derecho a la pensión de jubilación, se incrementa la duración de la prestación con arreglo a la siguiente tabla:

Artículo 340. Suspensión del derecho a la protección

1. (…)

2. La suspensión del derecho comportará la interrupción del abono de la prestación económica y de la cotización por mensualidades completas sin afectar al período de su percepción, salvo en el supuesto previsto en la letra a) del apartado anterior, en el que el período de percepción se reducirá por tiempo igual al de la suspensión producida.

Artículo 344. Financiación, base y tipo de cotización

1. La protección por cese de actividad se financiará exclusivamente con cargo a la cotización por dicha contingencia. La fecha de efectos de la cobertura comenzará a partir del primer día del mismo mes en que sea formalizada.

2. La base de cotización por cese de actividad se corresponderá con la base de cotización del Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos que hubiere elegido, como propia, el trabajador autónomo con arreglo a lo establecido en las normas de aplicación, o bien la que le corresponda como trabajador por cuenta propia en el Régimen Especial de los Trabajadores del Mar.

3. El tipo de cotización correspondiente a la protección de la Seguridad Social por cese de actividad, aplicable a la base determinada en el apartado anterior, se establecerá de conformidad con lo dispuesto en el artículo 19. No obstante, al objeto de mantener la sostenibilidad financiera del sistema de protección, la Ley de Presupuestos Generales del Estado de cada ejercicio establecerá el tipo de cotización aplicable al ejercicio al que se refieran de acuerdo con las siguientes reglas:

a) El tipo de cotización expresado en tanto por cien será el que resulte de la siguiente fórmula: TCt = G /BC*100

- Siendo:

- t = año al que se refieran los Presupuestos Generales del Estado en el que estará en vigor el nuevo tipo de cotización.

- TCt = tipo de cotización aplicable para el año t.

- G = suma del gasto por prestaciones de cese de actividad de los meses comprendidos desde 1 de agosto del año t-2 hasta el 31 de julio del año t-1

- BC= suma de las bases de cotización por cese de actividad de los meses comprendidos desde 1 de agosto del año t-2 hasta el 31 de julio del año t-1.

b) No obstante lo anterior, no corresponderá aplicar el tipo resultante de la fórmula, manteniéndose el tipo vigente, cuando:

- Suponga incrementar el tipo de cotización vigente en menos de 0,5 puntos porcentuales.

- Suponga reducir el tipo de cotización vigente en menos de 0,5 puntos porcentuales, o cuando siendo la reducción del tipo mayor de 0,5 puntos porcentuales las reservas de esta prestación a las que se refiere el artículo 346.2 previstas al cierre del año t–1 no superen el gasto presupuestado por la prestación de cese de actividad para el año t.

c) En todo caso, el tipo de cotización a fijar anualmente no podrá ser inferior al 2,2% ni superior al 4%.

Cuando el tipo de cotización a fijar en aplicación de lo previsto en este apartado exceda del 4 por ciento, se procederá necesariamente a revisar al alza todos los períodos de carencia previstos en el artículo 338.1 de esta ley, que quedarán fijados en la correspondiente Ley de Presupuestos Generales del Estado. Dicha revisión al alza será al menos de dos meses.

4. La Autoridad Independiente de Responsabilidad Fiscal podrá emitir opinión, conforme a lo dispuesto en el artículo 23 de la Ley Orgánica 6/2013, de 14 de noviembre, de creación de la Autoridad Independiente de Responsabilidad Fiscal, respecto a la aplicación por el Ministerio de Empleo y Seguridad Social de lo previsto en los apartados anteriores, así como respecto a la sostenibilidad financiera del sistema de protección por cese de actividad.

5. Las medidas de formación, orientación profesional y promoción de la actividad emprendedora de los trabajadores autónomos beneficiarios de la protección por cese de actividad, a las que se refiere el artículo 329.2 de esta ley, se financiarán con un 1 por ciento de los ingresos establecidos en este artículo. Dichas medidas serán gestionadas por el servicio público de empleo de la comunidad autónoma competente y por el Instituto Social de la Marina, en proporción al número de beneficiarios que gestionen.

Artículo 347. Obligaciones de los trabajadores autónomos

1. Son obligaciones de los trabajadores autónomos solicitantes y beneficiarios de la protección por cese de actividad:

- a) Solicitar a la misma mutua colaboradora con la Seguridad Social con la que tengan concertada las contingencias profesionales la cobertura de la protección por cese de actividad.

- b) Cotizar por la aportación correspondiente a la protección por cese de actividad.

- c) Proporcionar la documentación e información que resulten necesarias a los efectos del reconocimiento, suspensión, extinción o reanudación de la prestación.

- d) Solicitar la baja en la prestación por cese de actividad cuando se produzcan situaciones de suspensión o extinción del derecho o se dejen de reunir los requisitos exigidos para su percepción, en el momento en que se produzcan dichas situaciones.

- e) No trabajar por cuenta propia o ajena durante la percepción de la prestación.

- f) Reintegrar las prestaciones indebidamente percibidas.

- g) Comparecer a requerimiento del órgano gestor y estar a disposición del servicio público de empleo de la correspondiente comunidad autónoma, o del Instituto Social de la Marina, a fin de realizar las actividades formativas, de orientación profesional y de promoción de la actividad emprendedora a las que se les convoque.

- h) Participar en acciones específicas de motivación, información, orientación, formación, reconversión o inserción profesional para incrementar su ocupabilidad que se determinen por el órgano gestor, por el servicio público de empleo de la correspondiente comunidad autónoma, o por el Instituto Social de la Marina, en su caso.

Artículo 350. Jurisdicción competente y reclamación previa

Los órganos jurisdiccionales del orden social serán los competentes para conocer de las decisiones del órgano gestor relativas al reconocimiento, suspensión o extinción de las prestaciones por cese de actividad, así como al pago de las mismas. Con independencia de lo dispuesto en el artículo 346.3, el interesado podrá efectuar reclamación previa ante el órgano gestor antes de acudir al órgano jurisdiccional del orden social competente. La resolución del órgano gestor habrá de indicar expresamente la posibilidad de presentar reclamación, así como el plazo para su interposición.

Hasta el 31 de diciembre de 2018: LETA

Disposición adicional cuarta. Prestación por cese de actividad

El Gobierno, siempre que estén garantizados los principios de contributividad, solidaridad y sostenibilidad financiera y ello responda a las necesidades y preferencias de los trabajadores autónomos, propondrá a las Cortes Generales la regulación de un sistema específico de protección por cese de actividad para los mismos, en función de sus características personales o de la naturaleza de la actividad ejercida.

La articulación de la prestación por cese de actividad se realizará de tal forma que, en los supuestos en que deba aplicarse en edades cercanas a la legal de jubilación, su aplicación garantice, en combinación con las medidas de anticipación de la edad de jubilación en circunstancias concretas contempladas en la Ley General de la Seguridad Social, que el nivel de protección dispensado sea el mismo, en supuestos equivalentes de carrera de cotización, esfuerzo contributivo y causalidad, que el de los trabajadores por cuenta ajena, sin que ello pueda implicar costes adicionales en el nivel no contributivo.

Las Administraciones Públicas podrán, por razones de política económica debidamente justificadas, cofinanciar planes de cese de actividad dirigidos a colectivos o sectores económicos concretos.

A partir del 1 de enero de 2019: LGSS

Artículo 337. Solicitud y nacimiento del derecho a la protección por cese de actividad

1. Los trabajadores autónomos que cumplan los requisitos establecidos en el artículo 330 deberán solicitar a la misma mutua colaboradora con la Seguridad Social a la que se encuentren adheridos el reconocimiento del derecho a la protección por cese de actividad.

Respecto de los trabajadores por cuenta propia que no se encuentren adheridos a una mutua, será de aplicación lo establecido en el apartado 3 del artículo 346.

El derecho al percibo de la correspondiente prestación económica nacerá desde el día siguiente a aquel en que tenga efectos la baja en el régimen especial al que estuvieran adscritos, de acuerdo con el artículo 46. 4 a) del Reglamento general sobre inscripción de empresas y afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social, aprobado por el Real Decreto 84/1996, de 26 de enero.

En el resto de supuestos regulados en ese mismo artículo, el nacimiento del derecho se producirá el día primero del mes siguiente a aquel en que tenga efectos a la baja como consecuencia del cese en la actividad.

Cuando el trabajador autónomo económicamente dependiente haya finalizado su relación con el cliente principal, para tener derecho al percibo de la prestación, no podrá tener actividad con otros clientes a partir del día en que inicie el cobro de la prestación.

2. (…)

3. (…)

4. El órgano gestor se hará cargo de la cuota de Seguridad Social durante el periodo de percepción de la prestación, siempre que se hubiere solicitado en el plazo previsto en el apartado 2. En otro caso, el órgano gestor se hará cargo a partir del día primero del mes siguiente al de la solicitud.

Cuando el trabajador autónomo económicamente dependiente haya finalizado su relación con el cliente principal, en el supuesto de que, en el mes posterior al hecho causante, tuviera actividad con otros clientes, el órgano gestor estará obligado a cotizar a partir de la fecha de inicio de la prestación.

Artículo 338. Duración de la prestación económica

1. La duración de la prestación por cese de actividad estará en función de los períodos de cotización efectuados dentro de los cuarenta y ocho meses anteriores a la situación legal de cese de actividad de los que, al menos, doce deben ser continuados e inmediatamente anteriores a dicha situación de cese con arreglo a la siguiente escala:

2. ELIMINADO

2. ELIMINADO

Artículo 340. Suspensión del derecho a la protección

1. (…)

2. La suspensión del derecho comportará la interrupción del abono de la prestación económica y de la cotización sin afectar al período de su percepción, salvo en el supuesto previsto en la letra a) del apartado anterior, en el que el período de percepción se reducirá por tiempo igual al de la suspensión producida.

Artículo 344. Financiación, base y tipo de cotización

1. La protección por cese de actividad se financiará exclusivamente con cargo a la cotización por dicha contingencia. La fecha de efectos de la cobertura se determinará reglamentariamente.

2. La base de cotización por cese de actividad se corresponderá con la base de cotización del Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos que hubiere elegido, como propia, el trabajador autónomo con arreglo a lo establecido en las normas de aplicación, o bien la que le corresponda como trabajador por cuenta propia en el Régimen Especial de los Trabajadores del Mar.

3. El tipo de cotización correspondiente a la protección de la Seguridad Social por cese de actividad, aplicable a la base determinada en el apartado anterior, se establecerá de conformidad con lo dispuesto en el artículo 19. No obstante, al objeto de mantener la sostenibilidad financiera del sistema de protección, la Ley de Presupuestos Generales del Estado de cada ejercicio establecerá el tipo de cotización aplicable al ejercicio al que se refieran de acuerdo con las siguientes reglas:

a) El tipo de cotización expresado en tanto por cien será el que resulte de la siguiente fórmula: TCt = G/BC*100

- Siendo:

- t = año al que se refieran los Presupuestos Generales del Estado en el que estará en vigor el nuevo tipo de cotización.

- TCt = tipo de cotización aplicable para el año t.

- G = suma del gasto por prestaciones de cese de actividad de los meses comprendidos desde 1 de agosto del año t-2 hasta el 31 de julio del año t-1

- BC = suma de las bases de cotización por cese de actividad de los meses comprendidos desde 1 de agosto del año t-2 hasta el 31 de julio del año t-1.

b) No obstante lo anterior, no corresponderá aplicar el tipo resultante de la fórmula, manteniéndose el tipo vigente, cuando:

- Suponga incrementar el tipo de cotización vigente en menos de 0,5 puntos porcentuales.

- Suponga reducir el tipo de cotización vigente en menos de 0,5 puntos porcentuales, o cuando siendo la reducción del tipo mayor de 0,5 puntos porcentuales las reservas de esta prestación a las que se refiere el artículo 346.2 previstas al cierre del año t–1 no superen el gasto presupuestado por la prestación de cese de actividad para el año t.

c) En todo caso, el tipo de cotización a fijar anualmente no podrá ser inferior al 0,7% ni superior al 4%.

Cuando el tipo de cotización a fijar en aplicación de lo previsto en este apartado exceda del 4 por ciento, se procederá necesariamente a revisar al alza todos los períodos de carencia previstos en el artículo 338.1 de esta ley, que quedarán fijados en la correspondiente Ley de Presupuestos Generales del Estado. Dicha revisión al alza será al menos de dos meses.

4. La Autoridad Independiente de Responsabilidad Fiscal podrá emitir opinión, conforme a lo dispuesto en el artículo 23 de la Ley Orgánica 6/2013, de 14 de noviembre, de creación de la Autoridad Independiente de Responsabilidad Fiscal, respecto a la aplicación por el Ministerio de Trabajo, Migraciones y Seguridad Social de lo previsto en los apartados anteriores, así como respecto a la sostenibilidad financiera del sistema de protección por cese de actividad.»

Artículo 347. Obligaciones de los trabajadores autónomos

1. Son obligaciones de los trabajadores autónomos solicitantes y beneficiarios de la protección por cese de actividad:

- a) Solicitar a la misma mutua colaboradora con la Seguridad Social a la que se encuentren adheridos la cobertura de la protección por cese de actividad.

- b) Cotizar por la aportación correspondiente a la protección por cese de actividad.

- c) Proporcionar la documentación e información que resulten necesarias a los efectos del reconocimiento, suspensión, extinción o reanudación de la prestación.

- d) Solicitar la baja en la prestación por cese de actividad cuando se produzcan situaciones de suspensión o extinción del derecho o se dejen de reunir los requisitos exigidos para su percepción, en el momento en que se produzcan dichas situaciones.

- e) No trabajar por cuenta propia o ajena durante la percepción de la prestación.

- f) Reintegrar las prestaciones indebidamente percibidas.

- g) y h) ELIMINADOS

Artículo 350. Jurisdicción competente y reclamación previa

1. Los órganos jurisdiccionales del orden social serán los competentes para conocer de las decisiones del órgano gestor relativas al reconocimiento, suspensión o extinción de las prestaciones por cese de actividad, así como al pago de las mismas. El interesado podrá formular reclamación previa ante el órgano gestor antes de acudir al órgano jurisdiccional del orden social competente. La resolución del órgano gestor habrá de indicar expresamente la posibilidad de presentar reclamación, el órgano ante el que se debe interponer, así como el plazo para su interposición.

2. Cuando se formule reclamación previa contra las resoluciones de las mutuas colaboradoras con la Seguridad Social en materia de prestaciones por cese de actividad, antes de su resolución, emitirá informe vinculante una comisión paritaria en la que estarán representadas las mutuas colaboradoras con la Seguridad Social, las asociaciones representativas de los trabajadores autónomos y la Administración de la Seguridad Social. Actuará como presidente de la comisión el representante de la Administración de la Seguridad Social y como secretario no miembro de la misma una persona al servicio de la mutua competente para resolver. Podrá formar parte de la comisión, como asesor con voz pero sin voto, un Letrado de la Administración de la Seguridad Social integrado en el Servicio Jurídico de la Administración de la Seguridad Social.

La mutua competente para resolver remitirá a la comisión, para que esta se pronuncie al efecto, la propuesta motivada de resolución de la reclamación previa. El secretario levantará acta de cada sesión dejando constancia de los acuerdos adoptados, debiendo realizar, asimismo, las comunicaciones entre la comisión y la mutua competente. Las mutuas deberán prestar el apoyo financiero y administrativo preciso para el funcionamiento de la comisión suscribiendo los convenios que resulten oportunos. Mediante resolución del Secretario de Estado de la Seguridad Social se establecerá la determinación de la composición, organización y demás extremos precisos para el adecuado funcionamiento de dicha comisión, aplicándose, en lo no previsto, lo establecido para el funcionamiento de los órganos colegiados en la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

El resto de reclamaciones previas serán resueltas por el mismo órgano gestor que emitió la resolución impugnada.

A partir del 1 de enero de 2019: LETA

Disposición adicional cuarta. Prestación por cese de actividad