El Tribunal Económico Administrativo Central (TEAC) en unificación de criterios, ha establecido que la libertad de amortización es considerada como una opción para el contribuyente. Sigue leyendo y te contamos los motivos.

Aplicación de la libertad de amortización

Una entidad presenta su declaración del Impuesto de Sociedades correspondiente al ejercicio 2013 sin aplicar ningún ajuste por libertad de amortización. Tras recibir un requerimiento para comprobar si había aplicado adecuadamente la limitación a la amortización del 70% prevista para los ejercicios 2013 y 2014, decide en la fase de trámite de alegaciones y propuesta de liquidación, solicitar la realización de un ajuste extracontable negativo para aplicarse el remanente de libertad de amortización no aplicada en ejercicios anteriores, y de esta forma, mitigar el aumento de la base imponible puesto de manifiesto por la Administración tributaria.

Esta solicitud no es aceptada al entender la Administración Tributaria que la aplicación de la libertad de amortización es una opción. Lo mismo ocurre cuando interpone recurso de reposición. Sin embargo el TEAR de Cantabria, sí le da la razón, al entender que el ajuste por libertad de amortización no es una opción, sino el ejercicio de un derecho, que el sujeto pasivo puede ejercitar dentro del plazo de prescripción o caducidad, pudiendo ejercitarlo en la regularización que en su caso se produzca en el seno de un procedimiento de comprobación.

Ante la resolución del Tribunal Económico Administrativo Regional (TEAR) de Cantabria, el Director del Departamento de Inspección de la Agencia Tributaria (AEAT) interpone un recurso extraordinario de alzada para la unificación del criterio, y poder determinar si la libertad de amortización es una opción y, en consecuencia, cuándo puede ejercitarse.

Al respecto, el Tribunal Económico Administrativo Central (TEAC), basándose en la doctrina asentada por el Tribunal Supremo sobre las opciones, considera que la libertad de amortización es una opción y su ejercicio solo puede realizarse en el plazo reglamentario de presentación de la declaración. Así, si un contribuyente decide en la declaración de un ejercicio no aplicar la libertad de amortización a determinados bienes y/o derechos, posteriormente ya no puede cambiar esa opción respecto de ese ejercicio. Lo anterior no le impide poder disfrutar del beneficio en los ejercicios siguientes, aunque la libertad de amortización alcance a los mismos bienes y/o derechos.

En el mismo sentido se han expresado el TSJ Galicia 13-6-17 y la DGT CV 18-4-16.

Concepto de libertad de amortización

Con la expresión ‘libertad de amortización’ puede aludirse a la ausencia de cualquiera de los métodos legalmente establecidos, a los sistemas específicamente recogidos en la norma del Impuesto de Sociedades, o a la práctica de amortización recogida en determinadas normas especiales:

- a) Amortización según prueba de su efectividad. La normativa deja abierta al contribuyente la libertad de adopción de cualquier método de amortización que recoja una depreciación efectiva distinta y superior a la resultante de los métodos legalmente establecidos. Exige la pruebaen cada caso por el contribuyente de esa efectividad.

Es evidente que es una posibilidad más teórica que real, por la propia dificultad de la prueba. No obstante, puede admitirse cuando se pruebe individualmente el desgaste real, aunque no resulte posible la acreditación por medio de criterios generales.

- b) La normativa del Impuesto de Sociedades regula un régimen de libertad de amortización para determinadas inversiones, cualquiera que sea la entidad inversora, así como para inversiones realizadas por determinadas entidades. Igualmente, contiene un régimen especial para las inversiones con creación de empleo realizadas por las empresas de reducida dimensión.

Libertad de amortización

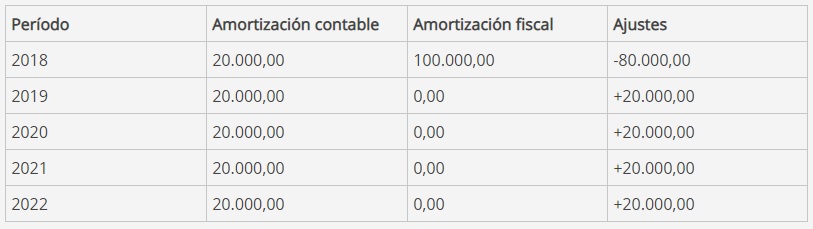

1) Un elemento que se adquiere el 1 de enero de 2018 por 100.000 u.m., amortizable por tablas al coeficiente máximo del 20%, disfruta de libertad de amortización.

La amortización contable y fiscal sería la siguiente:

2) Una sociedad goza de libertad de amortización y realiza una inversión a principios del 2018 de 80.000,00 amortizable según la tabla de amortización al coeficiente del 10%. La sociedad hace uso de la libertad de amortización en el período impositivo en que realiza la inversión. Al inicio del 2021 enajena el elemento por 50.000,00.

La secuencia de gastos contables y fiscales y ajustes es la siguiente:

Al inicio del año 2021 el valor contable del elemento es de 56.000,00 (80.000,00 – 24.000,00), por lo que en la venta se obtiene una pérdida contable de 6.000,00. No obstante, a efectos de determinar la base imponible de ese período, se debe tener en cuenta que las cantidades aplicadas a la libertad de amortización minoran, a efectos fiscales, el valor de los elementos amortizados, por lo que habrá que hacer un ajuste positivo al resultado contable por el importe del ajuste negativo realizado en 2018 que esté pendiente de incluir en la base imponible, esto es, el ajuste positivo que se debe practicar asciende a 56.000,00 (72.000,00 – 16.000,00).

¿Qué amortizo libremente?

Si tu empresa puede aplicar la libertad de amortización y tienes varios activos sobre los que hacerlo, aplícala sobre los que tengan un coeficiente de amortización más bajo.

De reducida dimensión

Su empresa aplica el régimen de las empresas de reducida dimensión y, como ha realizado inversiones en activos nuevos y ha aumentado su plantilla, aplicará el incentivo de la libertad de amortización.

En caso de tener diversos activos sobre los que aplicar, hazlo sobre aquellos con un coeficiente de amortización más bajo. El diferimiento en el pago del Impuesto sobre Sociedades será mayor y obtendrá más ahorros financieros.

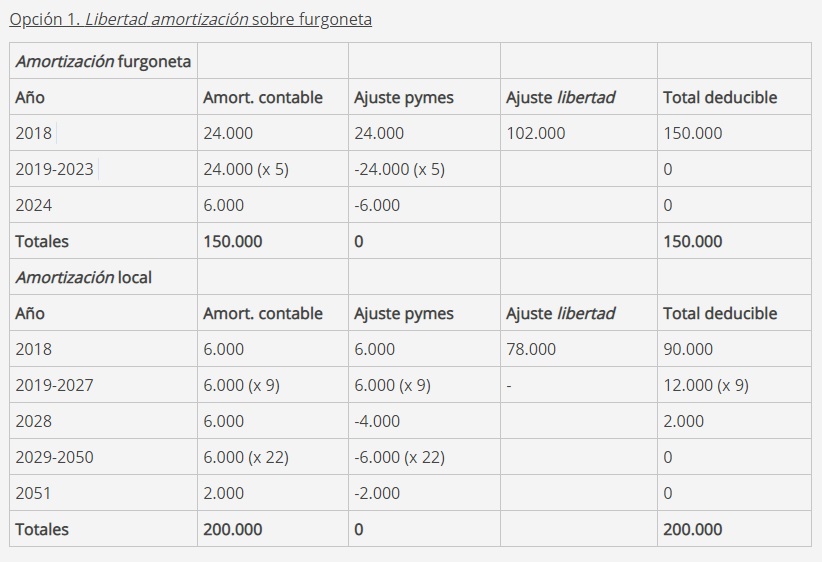

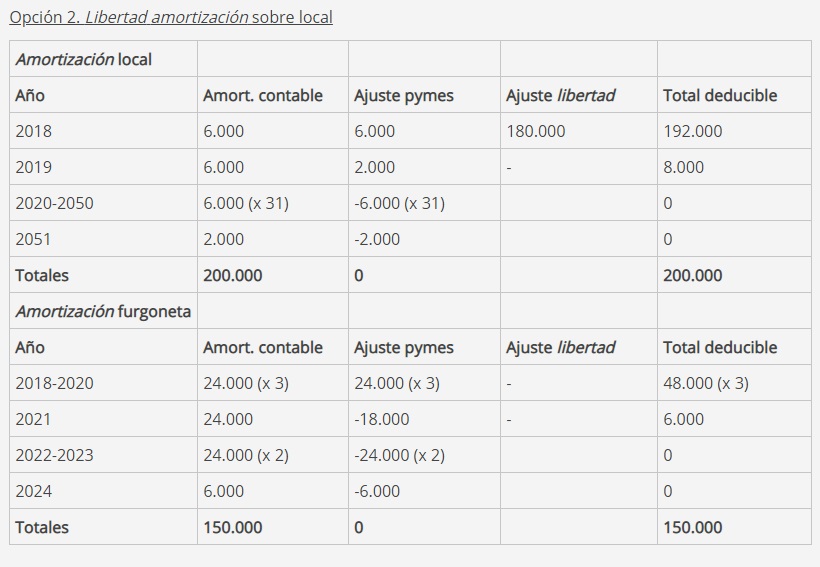

Un ejemplo: El 1 de enero de 2018 tu empresa adquirió cinco furgonetas nuevas por un total de 150.000 euros (amortizables al 16% anual). En esa misma fecha adquirió un local nuevo con un valor amortizable de 200.000 euros (que se amortiza en el 3% anual).

Si aumenta su plantilla en 1,5 trabajadores (lo que le permitirá amortizar libremente 180.000 euros), estos son los ajustes a realizar:

Ahorro financiero

La opción 2 permite computar un mayor gasto fiscal durante los primeros años, lo cual se traduce en un mayor ahorro financiero.

Considerando un tipo de interés del 6%, el ahorro derivado de la opción 2 será de 16.003 euros, frente a 11.793 euros en la opción 1. Una diferencia de 4.210 euros que conviene aprovechar.

Recuerda que la libertad de amortización es compatible con la amortización acelerada de pymes, por lo que puedes aplicar ambos incentivos sobre un mismo activo.

Amortizar libremente los activos con coeficiente de amortización más bajo permite obtener más ahorros financieros.

Si tienes cualquier duda o necesitas cualquier aclaración sobre este tipo de criterios del TEAC, puedes ponerte en contacto con nuestros asesores para que te ayudemos a resolverla.