Depuis le 1er janvier 2019, l’action protectrice du RETA est étendue en établissant le caractère obligatoire de la protection par cessation d’activité et par éventualité professionnelle. La modification entraîne des modifications des prestations pour ces éventualités ainsi que des règles de cotisation; et les bases minimales et les taux de cotisation applicables dans ce régime spécial en 2019 sont en outre établis, ainsi que des modifications du taux forfaitaire de cotisation.

Changements pour les travailleurs indépendants

Le décret-loi royal 28/2018 apporte d’importantes modifications au RETA. Ces modifications sont entrées en vigueur le 1er janvier 2019, concernant les matières suivantes:

I — Extension de l’action protectrice du RETA

La loi 20/2007 (LETA) et la loi générale sur la sécurité sociale sont modifiées afin d’étendre l’action protectrice du RETA en intégrant obligatoirement la protection par cessation d’activité et par éventualité professionnelle, qui étaient jusqu’ici volontaires.

La couverture des éventualités professionnelles, l’incapacité temporaire et la cessation d’activité doivent être formalisées, avec une même mutuelle collaboratrice avec la sécurité sociale (MCSS). Toutefois, un délai spécial est fixé pour les travailleurs qui avaient adhéré au RETA avant le 1er janvier 1998 et qui auraient choisi de maintenir la protection contre l’incapacité temporaire auprès de l’entité gestionnaire, qui doivent opter pour un MCSS avant le 1er avril 2019, ce qui prend effet à partir du 1er juin 2019. D’ici là, la prestation de cessation d’activité sera gérée par le Service public de l’emploi de l’État (SPEE) et les éventualités professionnelles seront couvertes par l’INSS.

La couverture obligatoire des éventualités professionnelles ainsi que celle correspondant à l’incapacité temporaire ou à celle de la prestation de cessation d’activité n’atteint pas les associés de coopératives inclus dans le RETA qui disposent d’un système interopérable de prestations sociales, complémentaire au système public, qui est autorisé par la sécurité sociale à collaborer à la gestion de la prestation économique d’incapacité temporaire et accorde la protection pour lesdites éventualités, d’une portée au moins équivalente à celle régie par le RETA.

En outre, les modifications suivantes doivent être prises en considération:

a) En matièred’éventualités professionnelles:

- Sont incorporées à l’article 26 de la LETA les notions d’accident du travail et de maladie professionnelle des travailleurs indépendants, jusqu’ici reprises dans la loi générale sur la sécurité sociale art.316.2.

- Il est prévu que, à partir de 2022,le taux de cotisation applicable, à titre définitif, soit fixé dans la loi correspondante sur les budgets généraux de l’État. D’ici là, le taux applicable sera le suivant: 0,9 en 2019; 1,1 % en 2020 et 1,3 % en 2021.

- En raison de l’inclusion obligatoire des éventualités professionnelles dans le champ d’application du RETA, la naissance de la prestation économique d’incapacité temporaire résultant de ces éventualités va avoir lieu à partir du jour suivant la baisse. Si elle résulte de éventualités communes, la prestation naît à partir du jour 4ª de la baisse.

b) En matière de cessation d’activité:

- L’article 327 de la loi générale sur la sécurité sociale est modifié afin d’établir le caractère obligatoire de sa protection.

- La naissance de la prestation économique, dont le versement correspond à la MCSS avec laquelle l’éventualité a été couverte, intervient aux moments suivants:

- jusqu’à 3 victimes au cours de chaque année civile: du jour suivant la cessation de l’activité.

- le reste des pertes au cours de chaque année civile: le premier jour du mois suivant la baisse par cessation d’activité.

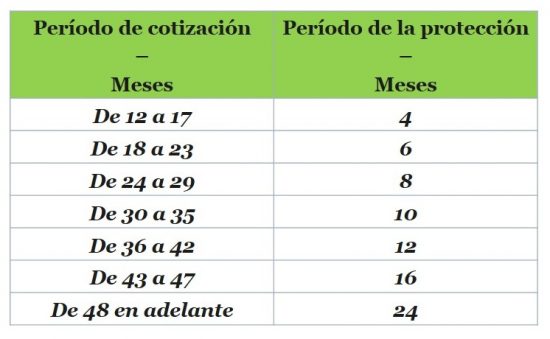

- L’intensité de la protection contre la cessation d’activité est améliorée en doublant sa durée dans les termes suivants:

- La prévoyance légale selon laquelle la suspension de la prestation se produit pour des mensuels complets. Cette même durée s’appliquera aux travailleurs indépendants âgés de 60 ans à l’âge ordinaire de la retraite, pour lesquels une durée de prestation différente était fixée jusqu’à présent.

- Le taux de cotisation applicable pour la couverture de la protection de cessation d’activité est fixé annuellement sans qu’il puisse être supérieur à 4% ni inférieur à 0,7%. On réduit ainsi le taux minimal qui était jusqu’ici fixé à 2,2%. Il est prévu que, à partir de 2022,le taux de cotisation applicable, à titre définitif, soit fixé dans la loi correspondante sur les budgets généraux de l’État. D’ici là, le taux applicable sera le suivant: 0,7 en 2019; 0,8 % en 2020 et 0,9 % en 2021.

- Enfin, la constitution d’une commission paritaire au sein de laquelle les mutuelles, les associations représentatives des travailleurs indépendants et l’administration de la sécurité sociale qui agiront en cas de présentation sont représentées est prévue comme nouveauté. réclamations antérieures contre les décisions de la mutuelle en matière de reconnaissance, de suspension ou d’extinction de la prestation pour cessation d’activité. Dans ces cas, la mutuelle doit renvoyer à la commission la proposition motivée de règlement de la plainte préalable pour que celle-ci publie son rapport contraignant.

Ⅱ.. Citation

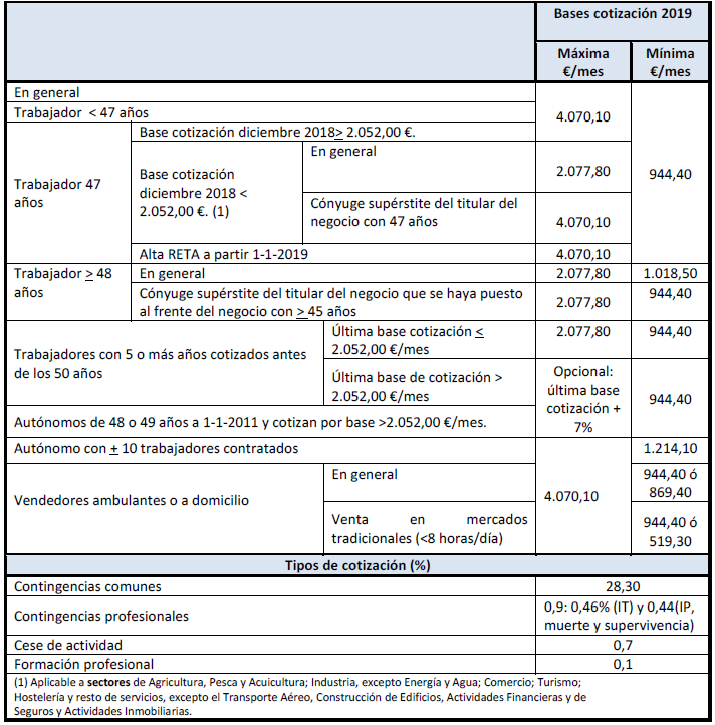

a) Les bases minimales et les taux de cotisation applicables au RETA sont fixés pour 2019.

Les bases minimales sont augmentées de 1,25%, avec une valeur générale de 944,40 euros par mois.

Les taux de cotisation applicables en 2019 sont les suivants:

- éventualités communes: 28,30%;

- éventualités professionnelles: 0,9% (0,46 pour l’informatique et 0,44 pour incapacité permanente, décès et survie);

- cessation d’activité: 0,7%;

- formation professionnelle: 0,1%.

b) Les bénéficesde la cotisation au RETA sont modifiés:

- Le montant du tarif forfaitaire comprenant à la fois le cours d’urgence commune (51,50 €) et les éventualités professionnelles (8,50 €) passe de 50 à 60 € par mois. Les travailleurs bénéficiant de cet avantage à la cotisation sont exemptés de l’obligation de cotiser pour cessation d’activité et formation professionnelle (LETA art.31).

- le tarif forfaitaire est étendu à ceux qui, étant élevés dans le RETA, sont handicapés à un degré égal ou supérieur à 33%.

- la prime pour les travailleuses qui réintègrent le travail après avoir cessé leur activité par maternité, adoption, garde à des fins d’adoption, d’accueil et de tutelle sera appliquée lorsque la réintégration aura lieu dans les deux ans suivant la date d’entrée en vigueur de la cessation (avant la réintégration au cours des deux années suivantes).

- le taux forfaitaire fixé pour le RETA ainsi que les prestations de cotisation pour les personnes handicapées et victimes de violence sexiste et victimes de terrorisme (LETA art.32 bis) s’étend au système spécial des travailleurs non salariés agricoles.

c) Dans la situation d’incapacité temporaireayant droit à une prestation économique,après 60 jours en congé médical, le versement des cotisations pour toutes les éventualités revient à la MCSS, à l’entité gestionnaire ou, le cas échéant, au SPEE, sur les cotisations de cessation d’activité. Lorsque le versement est pris en charge par le SPEE, le montant à payer est fixé par un coefficient applicable au total des cotisations de cessation d’activité de tous les travailleurs couverts par cette entité et à fixer annuellement dans l’ordonnance de cotisation.

d) L’article 311 de la loi générale sur la sécurité sociale est modifié afin de clarifier les termes du remboursement des cotisations en cas de cotisation en régime de pluriactivité. Le remboursement consistera en 50% de l’excédent dans lequel les cotisations d’urgence communes dépassent le montant fixé par la loi sur les budgets généraux de l’Etat et qui, d’ici 2019, est fixé, par le décret-loi royal 28/2018, à 13.822,06 euros par an. Le montant du remboursement ne peut dépasser 50% des cotisations versées dans le RETA pour éventualités communes.

III. Autres questions

Outre les modifications apportées au domaine de protection du RETA et à la cotisation, d’autres modifications importantes sont incluses:

a) L’article 22 de la loi sur les infractions et les sanctions dans l’ordre social (LISOS) est modifié pour inclure la infraction graveconsistant à communiquer le congé dans un régime de sécurité sociale de travailleurs salariés en dépit de la poursuite de la même activité professionnelle ou de maintenir une prestation de services identique, en resserrant un congé injustifié dans un régime de travailleurs non salariés. Cette conduite est passible d’une amende comprise entre 3 126 et 10 000 euros.

b) Une procédure est créée pour permettre au Trésor général de la sécurité sociale (TGSS) de vérifier la continuité de l’activitédes travailleurs non salariés qui ont cessé de cotisation. La procédure doit commencer par l’ouverture d’une procédure de pressage une fois que la disposition de pressage aura été rendue. Si la cessation d’activité est établie, la TGSS donne de congé d’office au travailleur indépendant dans le RETA.

c) L’établissement d’un système de cotisation à temps partielpour les travailleurs indépendants est à nouveau reporté, et indéfiniment.

Tarif forfaitaire: modifications législatives (LETA)

Jusqu’au 31 décembre 2018: Article 31. Réductions et primes de cotisations de sécurité sociale applicables aux travailleurs indépendants

1. Les travailleurs indépendants ou non salariés qui causent une libération initiale ou qui n’auraient pas été en congé au cours des deux années immédiatement précédant, à compter de la date d’effet du congé, dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants, ont droit à une réduction de la cotisation pour éventualités communes, y compris l’incapacité temporaire, qui sera fixée au montant de 50 euros par mois pendant les douze mois suivant immédiatement la date d’effet du congé, s’ils choisissent de cotiser sur la base minimale qui leur revient.

Alternativement, les travailleurs indépendants ou indépendants qui, remplissant les conditions prévues au

paragraphe précédent,

optent pour une base de cotisation supérieure au minimum qui leur revient, peuvent s’appliquer pendant les douze premiers mois immédiatement suivant la date d’effet du congé, une réduction de 80%

sur le quota d’urgence commune,

le quota à réduire étant celui résultant de l’application à la base minimale de cotisation correspondant au taux minimal de cotisation en vigueur à chaque instant, y compris l’incapacité temporaire.

Après la période initiale de 12 mois prévue aux deux paragraphes les travailleurs non salariés bénéficiant de la mesure prévue au présent article peuvent bénéficier des réductions et primes suivantes sur la quotepart pour éventualités communes, la cotisation à réduire ou à bonifier résultant de l’application à la base minimale de cotisation correspondant au taux minimal de cotisation en vigueur à chaque instant étant la quote-part à appliquer à la base minimale de cotisation correspondante. , y compris l’incapacité temporaire, pour une période maximale de douze mois, jusqu’à l’achèvement d’une période maximale de 24 mois après la date d’effet de la libération, selon l’échelle suivante:

- a) Une réduction équivalant à 50 % du quota pendant les six mois suivant la période initiale prévue aux deux premiers alinéas du présent paragraphe.

- b) Une réduction équivalant à 30 % du quota pendant les trois mois suivant la période visée au point a).

- c) Une bonification équivalant à 30 % du quota pendant les trois mois suivant la période visée au point b).

Dans les cas où le travailleur non salarié ou non salarié réside et exerce son activité dans une commune dont la liste municipale mise à jour au début de l’activité compte moins de 5 000 habitants, la période initiale de 12 mois d’application terminée

des réductions des quotas d’urgence communs, y compris l’incapacité temporaire, prévues aux deux premiers alinéas du présent paragraphe,

est droit pendant les douze mois suivant ces mêmes incitations. Dans ces cas, les réductions et primes pour les douze mois suivant la période initiale visées aux points précédents ne s’appliquent pas.

Pour bénéficier de

ces réductions

pendant les douze mois suivant la période initiale, le travailleur non salarié ou non salarié doit:

- Etre enregistré dans une commune de moins de 5 000 habitants, selon les données officielles du padron en vigueur au moment de la sortie dans le régime spécial de sécurité sociale des travailleurs indépendants ou indépendants qui donne droit à l’incitation visé à cet article.

- Etre libéré dans le recensement des obligations fiscales de l’Agence d’État de l’administration fiscale ou des finances forales, le lieu de développement de l’activité déclarée correspondant à une commune dont le padrón municipal est inférieur à 5.000 habitants.

- Maintenir le congé dans l’activité autonome ou non salariée dans ladite commune dans les deux années suivant la sortie dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants qui cause le droit à l’incitation visé au présent article; ainsi que de rester enregistré dans la même commune dans les quatre années suivant cette libération.

La Trésorerie générale de la sécurité sociale effectuera le contrôle de cette réduction pour laquelle l’Institut national de statistique et les administrations fiscales précitées devront mettre à la disposition de ce service commun les moyens et les informations nécessaires pour vérifier le respect des conditions requises pour bénéficier de cette réduction.

En cas de non-respect de ces conditions, le travailleur non salarié ou non salarié doit rétablir la totalité des montants non versés par l’application de l’incitation, à partir du premier jour du mois suivant où ce manquement est établi.

2. Dans le cas où les travailleurs indépendants ont moins de 30 ans ou moins de 35 ans pour les femmes et qu’ils sont en congé initial ou n’ont pas été en congé au cours des deux années qui précèdent immédiatement, à compter de la date d’effet du congé, dans le régime spécial de sécurité sociale des travailleurs indépendants ou indépendants , peuvent s’appliquer, outre les

réductions et primes prévues au paragraphe précédent,

une bonification supplémentaire équivalant à 30 % sur la quotepart pour éventualités communes, dans les douze mois suivant la fin de la période de

bonification prévue au paragraphe 1,

la quotepart à bonifier résultant de l’application à la base minimale de cotisation correspondant au taux minimal de cotisation en vigueur à chaque instant, y compris l’incapacité temporaire. Dans ce cas, la durée maximale des réductions et primes sera de 36 mois.

3. La période de congé dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants, exigée aux paragraphes précédents pour avoir droit aux prestations de cotisation prévues dans ces derniers en cas de reprise d’une activité non salariée, est de trois ans lorsque les travailleurs indépendants ont bénéficié de ces prestations au cours de leur période de congé antérieure dans ledit régime spécial.

4. Dans l’hypothèse où la date d’effet des hausses visées aux paragraphes 1 et 2 ne coïnciderait pas avec le premier jour du mois civil respectif, le bénéfice correspondant à ce mois est appliqué proportionnellement au nombre de jours de congé dans ce mois.

5. Les dispositions des paragraphes précédents s’appliquent également, lorsqu’ils remplissent les conditions qui y sont fixées, aux travailleurs non salariés qui font partie du groupe de première cotisation du régime spécial de sécurité sociale des travailleurs de la mer et aux associés des sociétés de travail et aux associés travailleurs des coopératives de travail associé qui relèvent du régime spécial de sécurité sociale des travailleurs. pour compte propre ou indépendant ou dans le régime spécial de sécurité sociale des travailleurs de la mer, au sein du groupe de cotisation premier.

6. Les dispositions du présent article sont applicables même si les bénéficiaires de cette mesure, après le début de leur activité, emploient des travailleurs salariés.

7. Les bonifications de quotas prévues au présent article sont financées respectivement par la ligne budgétaire correspondante du service public de l’emploi de l’État et les réductions de quotas sont supportées par le budget des recettes de la sécurité sociale.

8. Les avantages des cotisations prévues au présent article consistent en une bonification dans le cas de travailleurs indépendants ou indépendants inscrits au système national de garantie pour la jeunesse qui remplissent les conditions énoncées à l’article 105 de la loi 18/2014, du 15 octobre, d’adopter des mesures urgentes pour la croissance, la compétitivité et l’efficacité, cette bonification s’appliquant dans les mêmes conditions que les incitations prévues au paragraphe 1 et ayant également droit à la prime supplémentaire visée au paragraphe 2.

Nouveau précepte: Article 32. Réductions et primes de cotisations de sécurité sociale pour les personnes handicapées, victimes de violence sexiste et victimes du terrorisme qui s’établissent comme travailleurs indépendants

1. Le quota d’urgence commune, y compris l’incapacité temporaire, des personnes ayant un degré d’invalidité égal ou supérieur à 33 %, les victimes de violence sexiste et les victimes du terrorisme, qui ont causé un congé initial ou qui n’avaient pas été en congé au cours des deux années qui ont précédé, à compter de la date d’effet du congé, dans le régime spécial de sécurité sociale des travailleurs indépendants ou indépendants , se réduit à 50 euros par mois pendant les douze mois suivant immédiatement la date d’effet de lasortie, s’ils choisissent de cotiser sur la base minimale qui leur revient.

Alternativement, les travailleurs indépendants ou indépendants qui, remplissant les conditions prévues au

paragraphe précédent,

optent pour une assiette de cotisation supérieure au minimum qui leur revient, peuvent s’appliquer pendant les douze premiers mois immédiatement suivant la date d’effet du congé, une réduction sur le quota pour éventualités communes, le quota étant de réduire de 80%

du résultat

de l’application à la base minimale de cotisation correspondant au taux minimal de cotisation en vigueur à tout moment,

y compris l’incapacité temporaire

.

Après la période initiale de douze mois prévue aux deux alinéas précédents, et indépendamment de la base de cotisation choisie, les travailleurs non salariés bénéficiant de la mesure prévue au présent article peuvent bénéficier d’une bonification sur la quotepart pour éventualités communes, la quotepart à bonifier 50 % du résultat étant d’appliquer à la base minimale de cotisation correspondant le taux minimal de cotisation en vigueur à chaque instant, y compris l’incapacité temporaire, pour une période maximale de 48 mois, jusqu’à l’achèvement d’une période maximale de cinq ans à compter de la date d’effet de la libération.

Dans les cas où le travailleur non salarié ou non salarié réside et exerce son activité dans une commune dont la liste municipale mise à jour au début de l’activité compte moins de 5 000 habitants, la période initiale de 12 mois d’application terminée

des réductions des quotas d’urgence communs, y compris l’incapacité temporaire, prévues aux deux premiers alinéas du présent paragraphe,

est droit pendant les douze mois suivant ces mêmes incitations. Dans ces cas, l’application de la bonification de 50 %, prévue à l’alinéa précédent, s’applique, après l’expiration des 24 mois initiaux, pour une période maximale de 36 mois, jusqu’à l’achèvement d’une période maximale de cinq ans à compter de la date d’effet du congé.

Pour bénéficier de

ces réductions

pendant les douze mois suivant la période initiale, le travailleur non salarié ou non salarié doit:

- Etre enregistré dans une commune de moins de 5 000 habitants, selon les données officielles du padron en vigueur au moment de la sortie dans le régime spécial de sécurité sociale des travailleurs indépendants ou indépendants qui donne droit à l’incitation visé à cet article.

- Etre libéré dans le recensement des obligations fiscales de l’Agence d’État de l’administration fiscale ou des finances forales, le lieu de développement de l’activité déclarée correspondant à une commune dont le padrón municipal est inférieur à 5.000 habitants.

- Maintenir le congé dans l’activité autonome ou non salariée dans ladite commune dans les deux années suivant la sortie dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants qui cause le droit à l’incitation visé au présent article; ainsi que de rester enregistré dans la même commune dans les quatre années suivant cette libération.

La Trésorerie générale de la sécurité sociale effectuera le contrôle de cette réduction pour laquelle l’Institut national de statistique et les administrations fiscales précitées devront mettre à la disposition de ce service commun les moyens et les informations nécessaires pour vérifier le respect des conditions requises pour bénéficier de cette réduction.

En cas de non-respect de ces conditions, le travailleur non salarié ou non salarié doit rétablir la totalité des montants non versés par l’application de l’incitation, à partir du premier jour du mois suivant où ce manquement est établi.

2. La période de congé dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants, exigée par le

paragraphe précédent

pour avoir droit aux bénéfices de la cotisation qui y sont prévus en cas de reprise d’une activité non salariée, est de trois ans lorsque les travailleurs indépendants ont bénéficié de ces avantages au cours de leur période de congé antérieure dans ledit régime spécial.

3. Dans l’hypothèse où la date d’effet des relevés visée au

paragraphe 1

ne coïnciderait pas avec le premier jour du mois civil respectif, le bénéfice correspondant à ce mois est appliqué proportionnellement au nombre de jours de congé dans ce mois.

4. Les dispositions des paragraphes précédents s’appliquent également, lorsqu’ils remplissent les conditions qui y sont fixées, aux travailleurs non salariés qui font partie du groupe de première cotisation du régime spécial de sécurité sociale des travailleurs de la mer et aux associés des sociétés de travail et aux associés travailleurs des coopératives de travail associé qui relèvent du régime spécial de sécurité sociale des travailleurs. pour compte propre ou indépendant ou dans le régime spécial de sécurité sociale des travailleurs de la mer, au sein du groupe de cotisation premier.

5. Les dispositions du présent article sont applicables même si les bénéficiaires de cette mesure, après le début de leur activité, emploient des travailleurs salariés.

6. Les bonifications de cotisations prévues au présent article sont financées respectivement par la ligne budgétaire correspondante du service public de l’emploi de l’État et les réductions de quotas sont supportées par le budget des recettes de la sécurité sociale.

Nouveau précepte : Article 38 bis. Primes aux travailleuses indépendantes qui réintent au travail dans certaines hypothèses

Les travailleuses relevant du régime spécial de sécurité sociale des travailleurs non salariés ou indépendants ou en tant que travailleuses non salariées dans le groupe de première cotisation du régime spécial de sécurité sociale des travailleurs de la mer qui, ayant cessé son activité par maternité, adoption, garde à des fins d’adoption , l’accueil et la tutelle, dans les conditions légalement prévues, reprendre une activité non salariée dans les deux années suivant la date de la cessation, ont droit à une bonification en vertu de laquelle leur cotisation pour

éventualités communes,

y compris l’incapacité temporaire, est fixée au montant de

50 euros par mois

pendant

les 12 mois

immédiatement après la date de leur réinsertion professionnelle, à condition qu’ils choisissent de cotiser sur la base minimale établie de manière générale dans le régime spécial correspondant en raison de l’activité non salariée.

Les travailleuses non salariées ou non salariées qui, répondant aux conditions ci-dessus, optent pour une assiette de cotisation supérieure au minimum indiqué à l’alinéa précédent peuvent appliquer pendant la période indiquée ci-dessus une bonification de 80 % sur la quotepart pour éventualités communes, étant donné que

la quotepart à bonifier

celle résultant de l’application à la base minimale de cotisation

établie

de manière générale dans le régime spécial correspondant le taux minimal de cotisation en vigueur à chaque instant, y compris l’incapacité temporaire.

Depuis le 1er janvier 2019: Article 31. Prestations de cotisation à la sécurité sociale applicables aux travailleurs non salariés

La cotisation à la sécurité sociale des travailleurs non salariés ou indépendants qui causent une libération initiale ou qui n’auraient pas été en congé au cours des deux années immédiatement précédant, à compter de la date d’effet du congé, dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants, est effectuée comme suit:

1. Si l’on choisit de cotiser sur la base minimale appropriée, ils peuvent bénéficier d’une réduction de la cotisation pour éventualités communes au cours des douze premiers mois immédiatement suivant la date d’effet du congé, qui consiste en une cotisation mensuelle unique de 60 euros, comprenant à la fois les éventualités communes et les éventualités professionnelles, ces travailleurs étant exemptés de cotisation par cessation d’activité et par formation professionnelle. Sur ces frais de 60 euros, 51,50 euros correspondent à des éventualités communes et 8,50 euros à des éventualités professionnelles.

2. Alternativement, les travailleurs non salariés ou non salariés qui, remplissant les conditions prévues au paragraphe précédent,, optent pour une assiette de cotisation supérieure au minimum correspondant, peuvent être appliquées pendant les douze premiers mois immédiatement suivant la date d’effet du congé, une réduction de 80% sur la cotisation d’urgence commune, le quota étant de réduire celui résultant de l’application à la base minimale de cotisation correspondant au taux minimal de cotisation en vigueur. par des éventualités communes.

Après la période initiale de douze mois prévue aux deux paragraphes précédents, et indépendamment de la base de cotisation choisie, les travailleurs non salariés bénéficiant de la mesure prévue au présent article peuvent bénéficier des réductions et bonifications suivantes sur la quotepart pour éventualités communes, la quotepart à réduire ou à bonifier résultant de l’application à la base minimale de cotisation correspondant au taux de cotisation en vigueur à chaque moment pour éventualités communes, pour une période maximale de douze mois, jusqu’à l’achèvement d’une période maximale de 24 mois après la date d’effet du congé, selon l’échelle suivante:

- a) Une réduction équivalant à 50 % du quota pendant les six mois suivant la période initiale prévue aux deux premiers alinéas du présent paragraphe.

- b) Une réduction équivalant à 30 % du quota pendant les trois mois suivant la période visée au point a).

- c) Une bonification équivalant à 30 % du quota pendant les trois mois suivant la période visée au point b).

3. Dans les cas où le travailleur non salarié ou non salarié réside et exerce son activité dans une commune dont la liste municipale mise à jour au début de l’activité compte moins de 5 000 habitants, la période initiale de 12 mois d’application des bénéfices dans la cotisation prévus aux paragraphes précédents,a droit pendant les douze mois suivant ces mêmes incitations. Dans ces cas, les réductions et primes pour les douze mois suivant la période initiale visées au paragraphe 2ne sont pas applicables.

Pour bénéficier de ces mesures pendant les douze mois suivant la période initiale, le travailleur non salarié ou non salarié doit:

- Etre enregistré dans une commune de moins de 5 000 habitants, selon les données officielles du padron en vigueur au moment de la sortie dans le régime spécial de sécurité sociale des travailleurs indépendants ou indépendants qui donne droit à l’incitation visé à cet article.

- Etre libéré dans le recensement des obligations fiscales de l’Agence d’État de l’administration fiscale ou des finances forales, le lieu de développement de l’activité déclarée correspondant à une commune dont le padrón municipal est inférieur à 5.000 habitants.

- Maintenir le congé dans l’activité autonome ou non salariée dans ladite commune dans les deux années suivant la sortie dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants qui cause le droit à l’incitation visé au présent article; ainsi que de rester enregistré dans la même commune dans les quatre années suivant cette libération.

La Trésorerie générale de la sécurité sociale effectuera le contrôle de cette réduction pour laquelle l’Institut national de statistique et les administrations fiscales précitées devront mettre à la disposition de ce service commun les moyens et les informations nécessaires pour vérifier le respect des conditions requises pour bénéficier de cette réduction.

En cas de non-respect de ces conditions, le travailleur non salarié ou non salarié doit rétablir la totalité des montants non versés par l’application de l’incitation, à partir du premier jour du mois suivant où ce manquement est établi.

4. Dans le cas où les travailleurs indépendants ont moins de 30 ans ou moins de 35 ans pour les femmes et qu’ils sont en congé initial ou n’ont pas été en congé au cours des deux années qui précèdent immédiatement, à compter de la date d’effet du congé, dans le régime spécial de sécurité sociale des travailleurs indépendants ou indépendants , peuvent s’appliquer, outre les bénéfices dans la cotisation prévus aux paragraphes précédents,une bonification supplémentaire équivalant à 30 %, sur la quotepart pour éventualités communes, dans les douze mois suivant l’achèvement du période maximale de jouissance de ceux-ci,la quotepart à bonifier résultant de l’application à la base minimale de cotisation correspondante étant le taux de cotisation pour éventualités communes en vigueur à chaque instant. Dans ce cas, la durée maximale de jouissance des bénéfices à la cotisation est de 36 mois.

5. La période de congé dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants, exigée aux paragraphes précédents pour avoir droit aux prestations de cotisation prévues dans ces derniers en cas de reprise d’une activité non salariée, est de trois ans lorsque les travailleurs indépendants ont bénéficié de ces prestations au cours de leur période de congé antérieure dans ledit régime spécial.

6. Dans l’hypothèse où la date d’effet des congés visés aux paragraphes 1 à 4 ne coïnciderait pas avec le premier jour du mois civil respectif, le bénéfice correspondant à ce mois est appliqué proportionnellement au nombre de jours de congé dans ce mois.

7. Les dispositions des paragraphes précédents s’appliquent également, lorsqu’ils remplissent les conditions qui y sont fixées, aux travailleurs non salariés qui font partie du groupe de première cotisation du régime spécial de sécurité sociale des travailleurs de la mer et aux associés des sociétés de travail et aux associés travailleurs des coopératives de travail associé qui relèvent du régime spécial de sécurité sociale des travailleurs. pour compte propre ou indépendant ou dans le régime spécial de sécurité sociale des travailleurs de la mer, au sein du groupe de cotisation premier.

8. Les dispositions du présent article sont applicables même si les bénéficiaires de cette mesure, après le début de leur activité, emploient des travailleurs salariés.

9. Les bonifications de cotisations prévues au présent article sont financées au titre de la ligne budgétaire correspondante du Service public de l’emploi de l’État et les réductions de cotisations sont supportées respectivement par le budget des recettes de la sécurité sociale et par les mutuelles collaboratrices à la sécurité sociale.

10. Les avantages des cotisations prévues au présent article consistent en une bonification dans le cas de travailleurs indépendants ou indépendants inscrits au système national de garantie pour la jeunesse qui remplissent les conditions énoncées à l’article 105 de la loi 18/2014, du 15 octobre, d’adopter des mesures urgentes pour la croissance, la compétitivité et l’efficacité, cette bonification s’appliquant dans les mêmes conditions que les incitations prévues aux paragraphes 1 à 3 et ayant également droit à la bonification supplémentaire visée au paragraphe 4.

11. À l’issue de la période maximale de jouissance des avantages de cotisation visés au présent article, la cotisation est effectuée pour toutes les éventualités protégées à partir du premier jour du mois suivant celui de cette fin.

Article 31 bis. Avantages de cotisation à la sécurité sociale applicables aux travailleurs non salariés agricoles

La cotisation à la sécurité sociale des travailleurs non salariés agricoles inclus dans le régime spécial pour les travailleurs non salariés agricoles qui causent une libération initiale ou qui n’auraient pas été en congé au cours des deux années immédiatement précédentes, à compter de la date d’effet du congé dans ce système spécial , s’effectue comme suit:

1. Si l’on choisit de cotiser sur la base minimale appropriée, ils peuvent bénéficier d’une réduction de la cotisation pour éventualités communes au cours des douze premiers mois immédiatement suivant la date d’effet de la libération, qui consiste en une cotisation mensuelle unique de 50 euros, correspondant à des éventualités communes, ces travailleurs étant exemptés de cotiser à la cessation d’activité et à la formation professionnelle.

2. Alternativement, les travailleurs non salariés agricoles qui, remplissant les conditions prévues au paragraphe précédent, optent pour une assiette de cotisation supérieure au minimum correspondant peuvent s’appliquer pendant les douze premiers mois immédiatement suivant la date d’effet du congé, une réduction de 80 % sur la cotisation d’urgence commune. , le quota à réduire étant celui résultant de l’application à la base minimale de cotisation correspondant au taux minimal de cotisation en vigueur pour éventualités communes.

Après la période initiale de douze mois prévue aux deux paragraphes précédents, et indépendamment de la base de cotisation choisie, les travailleurs non salariés agricoles bénéficiant de la mesure prévue au présent article peuvent bénéficier des réductions et bonifications suivantes sur la quotepart pour éventualités communes, le quota à réduire ou à bonifier résultant de l’application à la base minimale de cotisation correspondant au taux de cotisation en vigueur étant le quota à réduire ou à bonifier. à chaque moment pour éventualités communes, pour une période maximale de douze mois, jusqu’à l’achèvement d’une période maximale de 24 mois après la date d’effet de la sortie, selon l’échelle suivante:

- a) Une réduction équivalant à 50 % du quota pendant les six mois suivant la période initiale prévue aux deux premiers alinéas du présent paragraphe.

- b) Une réduction équivalant à 30 % du quota pendant les trois mois suivant la période visée au point a).

- c) Une bonification équivalant à 30 % du quota pendant les trois mois suivant la période visée au point b).

3. Dans les cas où le travailleur non salarié agricole réside et exerce son activité dans une commune dont la prestation municipale mise à jour au début de l’activité comprend moins de 5 000 habitants, à l’expiration de la période initiale de douze mois d’application des prestations de cotisation prévue aux paragraphes précédents, il a droit pendant les douze mois suivant ces mêmes incitations. Dans ces cas, les réductions et primes pour les douze mois suivant la période initiale visées au paragraphe 2 ne sont pas applicables.

Pour bénéficier de ces mesures pendant les douze mois suivant la période initiale, le travailleur non salarié agricole doit:

- Etre enregistré dans une commune de moins de 5.000 habitants, selon les données officielles du padron en vigueur au moment de la libération dans le système spécial pour travailleurs non salariés agricoles qui donne droit à l’incitation visé à cet article.

- Etre libéré dans le recensement des obligations fiscales de l’Agence d’État de l’administration fiscale ou des finances forales, le lieu de développement de l’activité déclarée correspondant à une commune dont le padrón municipal est inférieur à 5.000 habitants.

- Maintenir l’otation dans l’activité autonome ou non salariée dans ladite commune dans les deux années suivant la sortie dans le système spécial pour travailleurs non salariés agricoles qui donne droit à l’incitation visé au présent article; ainsi que de rester enregistré dans la même commune dans les quatre années suivant cette libération.

La Trésorerie générale de la sécurité sociale effectuera le contrôle de cette réduction pour laquelle l’Institut national de statistique et les administrations fiscales précitées devront mettre à la disposition de ce service commun les moyens et les informations nécessaires pour vérifier le respect des conditions requises pour bénéficier de cette réduction.

En cas de non-respect de ces conditions, le travailleur non salarié agricole doit réintégrer la totalité des montants non versés par l’application de l’incitation, à partir du premier jour du mois suivant où ce manquement est établi.

4. Dans le cas où les travailleurs non salariés agricoles ont moins de 30 ans ou moins de 35 ans pour les femmes et qu’ils sont en congé initial ou n’auraient pas été en congé au cours des deux années qui ont précédé, à compter de la date d’effet du congé, dans le système spécial pour les travailleurs non salariés agricoles , une bonification supplémentaire équivalant à 30 % peut être appliquée, outre les bénéfices de la cotisation prévus aux paragraphes précédents, sur la quotepart pour éventualités communes, dans les douze mois suivant la fin de la période maximale de jouissance de celles-ci, la quotepart à bonifier résultant de l’application à la base minimale de cotisation correspondant au taux de cotisation d’urgence commune en vigueur à chaque instant étant la quote-part à verser. Dans ce cas, la durée maximale de jouissance des bénéfices à la cotisation est de 36 mois.

5. La période de congé dans le régime spécial pour travailleurs non salariés agricoles exigée aux paragraphes précédents pour avoir droit aux prestations de cotisation prévues dans ces derniers en cas de reprise d’une activité non salariée est de trois ans lorsque les travailleurs indépendants ont bénéficié de ces avantages au cours de leur période de congé antérieure sous ledit régime spécial.

6. Dans l’hypothèse où la date d’effet des congés visés aux paragraphes 1 à 4 ne coïnciderait pas avec le premier jour du mois civil respectif, le bénéfice correspondant à ce mois est appliqué proportionnellement au nombre de jours de congé dans ce mois.

7. Les dispositions du présent article sont applicables même si les bénéficiaires de cette mesure, après le début de leur activité, emploient des travailleurs salariés, dans les limites prévues à l’article 324 du texte remanié de la loi générale sur la sécurité sociale.

8. Les bonifications de cotisations prévues au présent article sont financées au titre de la ligne budgétaire correspondante du Service public de l’emploi de l’État et les réductions de cotisations sont supportées respectivement par le budget des recettes de la sécurité sociale et par les mutuelles collaboratrices à la sécurité sociale.

9. Les avantages des cotisations prévues au présent article consistent en une bonification dans le cas de travailleurs indépendants ou indépendants inscrits au système national de garantie pour la jeunesse qui remplissent les conditions énoncées à l’article 105 de la loi 18/2014, du 15 octobre, d’adopter des mesures urgentes pour la croissance, la compétitivité et l’efficacité, cette bonification s’appliquant dans les mêmes conditions que les incitations prévues aux paragraphes 1 à 3 et ayant également droit à la bonification supplémentaire visée au paragraphe 4.

10. À l’issue de la période maximale de jouissance des avantages de cotisation visés au présent article, la cotisation est effectuée pour toutes les éventualités protégées à partir du premier jour du mois suivant celui de cette fin.

Article 32. Prestations de cotisation à la sécurité sociale pour les personnes handicapées, initiales ou en survenues, victimes de violence sexiste et victimes du terrorisme qui s’établissent comme travailleurs indépendants

La cotisation à la sécurité sociale des travailleurs indépendants ou indépendants ayant un degré d’invalidité égal ou supérieur à 33 %, victimes de violence sexiste et victimes de terrorisme en congé initial ou qui n’avaient pas été en congé au cours des deux années immédiatement précédentes, à compter de la date d’entrée en fonction du congé, dans le régime spécial de sécurité sociale des travailleurs indépendants ou indépendants , est effectuée comme suit:

1. Si l’on choisit de cotiser sur la base minimale appropriée, peuvent bénéficier d’une réduction sur la cotisation d’urgence commune pendant les douze premiers mois immédiatement suivant la date d’effet de la libération, qui consiste en une cotisation mensuelle unique de 60 euros, comprenant à la fois les éventualités communes et les éventualités professionnelles, ces travailleurs étant exemptés de cotisation par cessation d’activité et par formation professionnelle. Sur ces frais de 60 euros, 51,50 euros correspondent à des éventualités communes et 8,50 euros à des éventualités professionnelles.

2. Alternativement, les travailleurs non salariés ou indépendants qui, remplissant les conditions prévues au paragraphe précédent, optent pour une assiette de cotisation supérieure au minimum correspondant peuvent s’appliquer pendant les douze premiers mois immédiatement suivant la date d’effet de la libération, une réduction de 80% sur le quota d’urgence commune, le quota à réduire étant celui résultant de l’application à la base minimale de cotisation correspondant au taux de cotisation par des éventualités communes en vigueur à chaque instant.

Après la période initiale de douze mois prévue aux deux paragraphes précédents, et indépendamment de la base de cotisation choisie, les travailleurs non salariés bénéficiant de la mesure prévue au présent article peuvent bénéficier d’une bonification sur la quotepart pour éventualités communes, la cotisation à bonifier résultant de l’application à la base minimale de cotisation correspondant à 50 % du résultat de l’application à la base de cotisation étant la minimum de cotisation correspondant au taux de cotisation d’urgence commune en vigueur à chaque instant, pour une période maximale de 48 mois, jusqu’à l’achèvement d’une période maximale de 5 ans après la date d’effet du congé.

3. Dans les cas où le travailleur non salarié ou indépendant réside et exerce son activité dans une commune dont la liste municipale mise à jour au début de l’activité compte moins de 5 000 habitants, la période initiale de 12 mois d’application est terminée. des avantages de cotisation prévus aux paragraphes précédents,a droit pendant les douze mois suivant ces mêmes incitations. Dans ces cas, l’application de la bonification de 50 %, prévue au paragraphe précédent, s’applique après l’expiration des vingt-quatre premiers mois, pour une période maximale de 36 mois, jusqu’à l’achèvement d’une période maximale de cinq ans à compter de la date d’effet du congé.

Pour bénéficier de ces mesures pendant les douze mois suivant la période initiale, le travailleur non salarié ou non salarié doit:

- Etre enregistré dans une commune de moins de 5 000 habitants, selon les données officielles du padron en vigueur au moment de la sortie dans le régime spécial de sécurité sociale des travailleurs indépendants ou indépendants qui donne droit à l’incitation visé à cet article.

- Etre libéré dans le recensement des obligations fiscales de l’Agence d’État de l’administration fiscale ou des finances forales, le lieu de développement de l’activité déclarée correspondant à une commune dont le padrón municipal est inférieur à 5.000 habitants.

- Maintenir le congé dans l’activité autonome ou non salariée dans ladite commune dans les deux années suivant la sortie dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants qui cause le droit à l’incitation visé au présent article; ainsi que de rester enregistré dans la même commune dans les quatre années suivant cette libération.

La Trésorerie générale de la sécurité sociale effectuera le contrôle de cette réduction pour laquelle l’Institut national de statistique et les administrations fiscales précitées devront mettre à la disposition de ce service commun les moyens et les informations nécessaires pour vérifier le respect des conditions requises pour bénéficier de cette réduction.

En cas de non-respect de ces conditions, le travailleur non salarié ou non salarié doit rétablir la totalité des montants non versés par l’application de l’incitation, à partir du premier jour du mois suivant où ce manquement est établi.

4. La période de congé dans le régime spécial de sécurité sociale des travailleurs non salariés ou indépendants, exigée aux paragraphes précédents pour avoir droit aux prestations de cotisation prévues dans ces derniers en cas de reprise d’une activité non salariée, est de trois ans lorsque les travailleurs indépendants ont bénéficié de ces prestations au cours de leur période de congé antérieure dans ledit régime spécial.

5. Dans l’hypothèse où la date d’effet des hausses visées aux paragraphes 1 à 3 ne coïnciderait pas avec le premier jour du mois civil respectif, le bénéfice correspondant à ce mois est appliqué proportionnellement au nombre de jours de congé dans ce mois.

6. Les dispositions des paragraphes précédents s’appliquent également, lorsqu’ils remplissent les conditions qui y sont fixées, aux travailleurs non salariés qui font partie du groupe de première cotisation du régime spécial de sécurité sociale des travailleurs de la mer et aux associés des sociétés de travail et aux associés travailleurs des coopératives de travail associé qui relèvent du régime spécial de sécurité sociale des travailleurs. pour compte propre ou indépendant ou dans le régime spécial de sécurité sociale des travailleurs de la mer, au sein du groupe de cotisation premier.

7. Les dispositions du présent article sont applicables même si les bénéficiaires de cette mesure, après le début de leur activité, emploient des travailleurs salariés.

8. Les bonifications de cotisations prévues au présent article sont financées par la ligne budgétaire correspondante du service public de l’emploi de l’État et les réductions de cotisations sont supportées respectivement par le budget des recettes de la sécurité sociale et par les mutuelles collaboratrices à la sécurité sociale.

9. À l’issue de la période maximale de jouissance des avantages de cotisation visés au présent article, la cotisation est effectuée pour toutes les éventualités protégées à partir du premier jour du mois suivant celui de cette fin.

10. Les dispositions de cet article s’appliquent également, au choix des intéressés, aux cas de travailleurs indépendants qui, étant libérés dans ce régime spécial, sont atteints d’un handicap à un degré égal ou supérieur à 33 %.

Dans ce cas, l’application des mesures prévues au présent article intervient à partir du premier jour du mois suivant celui où ce choix est effectué. »

Article 32 bis. Prestations de cotisation à la sécurité sociale pour les personnes handicapées, initiales ou en survenues, victimes de violence sexiste et victimes du terrorisme qui s’établissent comme travailleurs indépendants inclus dans le système spécial pour les travailleurs indépendants agricoles

La cotisation à la sécurité sociale des travailleurs non salariés agricoles inclus dans le système spécial pour les travailleurs indépendants agricoles ayant un degré d’invalidité égal ou supérieur à 33 %, victimes de violence sexiste et victimes de terrorisme, qui ont été libérées initialement ou qui n’avaient pas été en congé au cours des deux années immédiatement précédentes , à compter de la date d’effet de la libération dans ce système spécial, s’effectue comme suit:

1. Si l’on choisit de cotiser sur la base minimale appropriée, ils peuvent bénéficier d’une réduction de la cotisation pour éventualités communes au cours des douze premiers mois immédiatement suivant la date d’effet de la libération, qui consiste en une cotisation mensuelle unique de 50 euros, correspondant à des éventualités communes, ces travailleurs étant exemptés de cotiser à la cessation d’activité et à la formation professionnelle.

2. Alternativement, les travailleurs non salariés agricoles qui, remplissant les conditions prévues au paragraphe précédent, optent pour une assiette de cotisation supérieure au minimum correspondant peuvent s’appliquer pendant les douze premiers mois immédiatement suivant la date d’effet du congé, une réduction de 80 % sur la cotisation d’urgence commune. , le quota à réduire étant celui résultant de l’application à la base minimale de cotisation correspondant au taux minimal de cotisation en vigueur pour éventualités communes.

Après la période initiale de douze mois prévue aux deux paragraphes précédents, et indépendamment de la base de cotisation choisie, les travailleurs non salariés bénéficiant de la mesure prévue au présent article peuvent bénéficier d’une bonification sur la quotepart pour éventualités communes, la cotisation à bonifier résultant de l’application à la base minimale de cotisation correspondant à 50 % du résultat de l’application à la base de cotisation étant la minimum de cotisation correspondant au taux de cotisation d’urgence commune en vigueur à chaque instant, pour une période maximale de 48 mois, jusqu’à l’achèvement d’une période maximale de 5 ans après la date d’effet du congé.

3. Dans les cas où le travailleur non salarié agricole réside et exerce son activité dans une commune dont la prestation municipale mise à jour au début de l’activité comprend moins de 5 000 habitants, à l’expiration de la période initiale de douze mois d’application des prestations de cotisation prévue aux paragraphes précédents, il a droit pendant les douze mois suivant ces mêmes incitations. Dans ces cas, l’application de la bonification de 50 %, prévue au paragraphe précédent, s’applique après l’expiration des 24 mois initiaux, pour une période maximale de 36 mois, jusqu’à l’achèvement d’une période maximale de cinq ans à compter de la date d’effet de la libération.

Pour bénéficier de ces mesures pendant les douze mois suivant la période initiale, le travailleur non salarié agricole doit:

- Etre enregistré dans une commune de moins de 5.000 habitants, selon les données officielles du padron en vigueur au moment de la libération dans le système spécial pour travailleurs non salariés agricoles qui donne droit à l’incitation visé à cet article.

- Etre libéré dans le recensement des obligations fiscales de l’Agence d’État de l’administration fiscale ou des finances forales, le lieu de développement de l’activité déclarée correspondant à une commune dont le padrón municipal est inférieur à 5.000 habitants.

- Maintenir l’otation dans l’activité autonome ou non salariée dans ladite commune dans les deux années suivant la sortie dans le système spécial pour travailleurs non salariés agricoles qui donne droit à l’incitation visé au présent article; ainsi que de rester enregistré dans la même commune dans les quatre années suivant cette libération.

La Trésorerie générale de la sécurité sociale effectuera le contrôle de cette réduction pour laquelle l’Institut national de statistique et les administrations fiscales précitées devront mettre à la disposition de ce service commun les moyens et les informations nécessaires pour vérifier le respect des conditions requises pour bénéficier de cette réduction.

En cas de non-respect de ces conditions, le travailleur non salarié agricole doit réintégrer la totalité des montants non versés par l’application de l’incitation, à partir du premier jour du mois suivant où ce manquement est établi.

4. La période de congé dans le régime spécial pour travailleurs non salariés agricoles exigée aux paragraphes précédents pour avoir droit aux prestations de cotisation prévues dans ces derniers en cas de reprise d’une activité non salariée est de trois ans lorsque les travailleurs agricoles indépendants ont bénéficié de ces avantages au cours de leur période de congé antérieure dans ledit système spécial.

5. Dans l’hypothèse où la date d’effet des congés visés aux paragraphes 1 à 4 ne coïnciderait pas avec le premier jour du mois civil respectif, le bénéfice correspondant à ce mois est appliqué proportionnellement au nombre de jours de congé dans ce mois.

6. Les dispositions du présent article sont applicables même si les bénéficiaires de cette mesure, après le début de leur activité, emploient des travailleurs salariés, dans les limites prévues à l’article 324 du texte remanié de la loi générale sur la sécurité sociale.

7. Les bonifications de cotisations prévues au présent article sont financées au titre de la ligne budgétaire correspondante du Service public de l’emploi de l’État et les réductions de cotisations sont supportées respectivement par le budget des recettes de la sécurité sociale et par les mutuelles collaboratrices à la sécurité sociale.

8. À l’issue de la période maximale de jouissance des avantages de cotisation visés au présent article, la cotisation est effectuée pour toutes les éventualités protégées à partir du premier jour du mois suivant celui de cette fin.

9. Les dispositions du présent article s’appliquent également, au choix des intéressés, aux cas de travailleurs indépendants auxquels, étant libérés dans ce régime spécial, un handicap dans une mesure égale ou supérieure à 33 %.

Dans ce cas, l’application des mesures prévues au présent article intervient à partir du premier jour du mois suivant celui où ce choix est effectué.

Article 38 bis. Primes aux travailleuses indépendantes qui réintent au travail dans certaines hypothèses

Les travailleuses relevant du régime spécial de sécurité sociale des travailleurs non salariés ou indépendants ou en tant que travailleuses non salariées dans le groupe de première cotisation du régime spécial de sécurité sociale des travailleurs de la mer qui, ayant cessé son activité par maternité, adoption, garde à des fins d’adoption , l’accueil et la tutelle, dans les conditions légalement prévues, reprendre une activité non salariée dans les deux ans suivant immédiatement la date effective de la cessation, ils ont droit à une bonification en vertu de laquelle leur cotisation par éventualités communes et éventualités professionnelles,est fixée au montant de 60 euros par mois pendant les douze mois suivant la date de leur réinsertion professionnelle, à condition qu’ils choisissent de cotiser à la base minimale établie de manière générale dans le régime spécial correspondant en raison de l’activité non salariée.

Les travailleuses non salariées ou non salariées qui, remplissant les conditions ci-dessus, optent pour une base de cotisation supérieure au minimum indiqué à l’alinéa précédent peuvent appliquer pendant la période indiquée ci-dessus une bonification de 80 % sur la cotisation d’urgence commune, étant donné que la quotepart à réduire celle résultant de l’application à la base minimale de cotisation correspondant au taux de cotisation pour éventualités communes en vigueur à chaque instant.

Prestations de cessation d’activité: modifications législatives (LGSS et LETA)

Jusqu’au 31 décembre 2018: LGSS

Article 337. Demande et naissance du droit à la protection pour cessation d’activité

1. Les travailleurs indépendants qui remplissent les conditions prévues à l’article 330 doivent demander à la même mutuelle collaboratrice à la sécurité sociale à laquelle ils sont affiliés la reconnaissance du droit à la protection pour cessation d’activité.

En ce qui concerne les travailleurs non salariés qui ne sont pas affiliés à une mutuelle, l’article 346.3 s’applique.

Cette reconnaissance implique la naissance du droit à la jouissance de la prestation économique correspondante, à partir du premier jour du mois immédiatement suivant celui au cours du lequel s’est produit le fait causant la cessation d’activité. Lorsque le travailleur indépendant économiquement dépendant a mis fin à sa relation avec le client principal, pour avoir droit à la jouissance de la prestation, il ne peut avoir d’activité avec d’autres clients à partir du jour où il commence à percevoir la prestation.

2. (…)

3. (…)

4. L’organe de gestion prend en charge la cotisation de sécurité sociale

à partir du mois immédiatement suivant celui du fait causant la cessation d’activité,

pour autant qu’elle ait été demandée dans le délai prévu au paragraphe 2. Dans un autre cas, l’organe de gestion prend en charge à partir du mois suivant celui de la demande.

Lorsque le travailleur indépendant économiquement dépendant a mis fin à sa relation avec le client principal, dans l’hypothèse où, dans le mois suivant le fait causal, il aurait activité avec d’autres clients, l’organe de gestion est tenu de cotiser à partir de la date de début de la prestation.

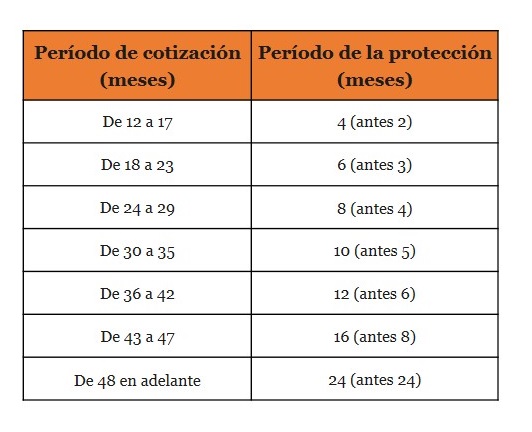

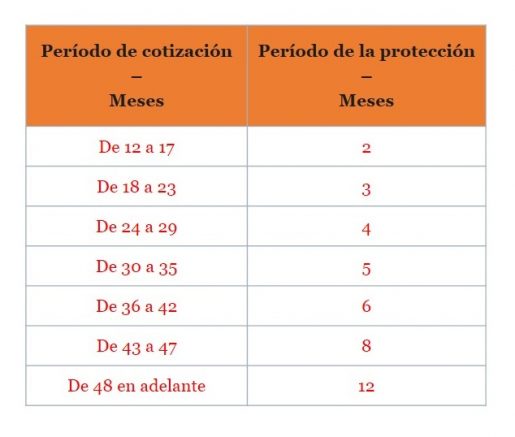

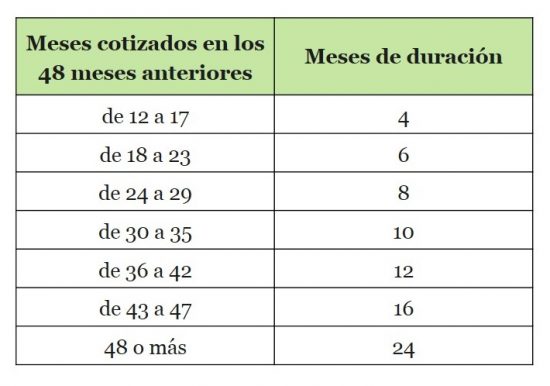

Article 338. Durée de la prestation économique

1. La durée de la prestation de cessation d’activité est fonction des périodes de cotisation effectuées dans les quarante-huit mois précédant la situation légale de cessation d’activité dont au moins douze doivent être poursuivies et immédiatement antérieures à cette situation de cessation selon le barème suivant. :

2. Conformément au deuxième alinéa de la quatrième disposition additionnelle de la loi 20/2007, du 11 juillet, dans le cas de travailleurs indépendants âgés de soixante ans à l’âge auquel le droit à la pension de retraite peut être accordé, la durée de la prestation est augmentée conformément au tableau suivant:

2. Conformément au deuxième alinéa de la quatrième disposition additionnelle de la loi 20/2007, du 11 juillet, dans le cas de travailleurs indépendants âgés de soixante ans à l’âge auquel le droit à la pension de retraite peut être accordé, la durée de la prestation est augmentée conformément au tableau suivant:

Article 340. Suspension du droit à la protection

1. (…)

2. La suspension du droit entraîne l’interruption du versement de la prestation économique et de la cotisation par mensuels complets sans affecter la période de perception, sauf dans le cas prévu au paragraphe précédent point a), où la période de perception est réduite d’un temps égal à celui de la suspension produite.

Article 344. Financement, base et type de cotisation

1. La protection contre la cessation d’activité est financée exclusivement par la cotisation à cette éventualité. La date d’effet de la couverture commence à partir du premier jour du même mois où elle est formalisée.

2. La base de cotisation à la cessation d’activité correspond à la base de cotisation du régime spécial des travailleurs non salariés ou indépendants choisi, comme travailleur indépendant, conformément aux règles d’application, ou celle qui lui revient en tant que travailleur non salarié dans le régime spécial des travailleurs de la mer.

3. Le taux de cotisation correspondant à la protection de la sécurité sociale pour cessation d’activité, applicable à la base déterminée au paragraphe précédent, est établi conformément à l’article 19. Toutefois, afin de maintenir la viabilité financière du système de protection, la loi sur les budgets généraux de l’État pour chaque exercice fixe le taux de cotisation applicable à l’exercice auquel ils se rapportent selon les règles suivantes:

a) Le taux de cotisation exprimé en tant que pour cent est celui résultant de la formule suivante: TCt = G /BC*100

- Étant:

- t = année à laquelle se rapportent les budgets généraux de l’État où le nouveau type de cotisation sera en vigueur.

- TCt = taux de cotisation applicable pour l’année t.

- G = somme des dépenses pour prestations de cessation d’activité des mois du 1er août de l’année t-2 au 31 juillet de l’année t-1

- BC= somme des bases de cotisation par cessation d’activité des mois allant du 1er août de l’année t-2 au 31 juillet de l’année t-1.

b) Nonobstant ce qui précède, il n’appartient pas d’appliquer le taux résultant de la formule, le taux en vigueur étant conservé lorsque:

- Supposons augmenter le taux de cotisation en vigueur de moins de 0,5 point de pourcentage.

- Supposons que le taux de cotisation en vigueur soit inférieur à 0,5 point de pourcentage ou lorsque la réduction du taux supérieur à 0,5 point de pourcentage est supérieure aux réserves de cette prestation visées à l’article 346.2 prévues à la fin de l’année t-1, elles ne dépassent pas les dépenses budgétisées pour la prestation de cessation d’activité pour l’année t.

c) En tout état de cause, le taux de cotisation à fixer annuellement ne peut être inférieur à 2,2 % ni supérieur à 4 %.

Lorsque le taux de cotisation à fixer en application de ce paragraphe dépasse 4 %, il est nécessaire de procéder à une révision à la hausse de toutes les périodes de carence prévues à l’article 338.1 de cette loi, qui seront fixées dans la loi correspondante sur les budgets généraux de l’État. Cette révision à la hausse est d’au moins deux mois.

4. L’Autorité indépendante de responsabilité fiscale peut émettre un avis, conformément à l’article 23 de la loi organique 6/2013 du 14 novembre portant création de l’Autorité indépendante de responsabilité fiscale, sur l’application par le ministère de l’emploi et de la sécurité sociale des dispositions des paragraphes précédents ainsi que sur la viabilité financière du système de protection contre la cessation d’activité.

5. Les mesures de formation, d’orientation professionnelle et de promotion de l’activité entrepreneuriale des travailleurs indépendants bénéficiant de la protection de cessation d’activité visées à l’article 329.2 de cette loi sont financées par 1 % des recettes prévues au présent article. Ces mesures sont gérées par le service public de l’emploi de la communauté autonome compétente et par l’Institut social de la marine, proportionnellement au nombre de bénéficiaires qu’ils gèrent.

Article 347. Obligations des travailleurs indépendants

1. Sont des obligations des travailleurs indépendants demandeurs et bénéficiaires de la protection pour cessation d’activité:

- a) Demander à la même mutuelle collaboratrice à la sécurité sociale

avec laquelle les éventualités professionnelles ont conclu

la couverture de la protection par cessation d’activité. - b) Cotiser pour la contribution correspondant à la protection par cessation d’activité.

- c) Fournir la documentation et les informations nécessaires aux fins de la reconnaissance, de la suspension, de l’extinction ou de la reprise de la prestation.

- d) Demander le congé de la prestation pour cessation d’activité lorsque des situations de suspension ou d’extinction du droit se produisent ou ne remplissent plus les conditions requises pour sa perception, au moment où de telles situations se produisent.

- e) Ne pas travailler à son compte ou à titre indépendant pendant la perception de la prestation.

- f) Réintégrer les prestations indûment perçues.

- g) comparaître à la demande de l’organe de gestion et être à la disposition du service public de l’emploi de la communauté autonome concernée, ou de l’Institut social de la marine, afin de réaliser les activités de formation, d’orientation professionnelle et de promotion de l’activité entrepreneuriale auxquelles ils sont convoqués.

- h) Participer à des actions spécifiques de motivation, d’information, d’orientation, de formation, de reconversion ou d’insertion professionnelle afin d’en accroître l’employabilité, déterminées, le cas échéant, par l’organe de gestion, par le service public de l’emploi de la communauté autonome concernée ou par l’Institut social de la marine.

Article 350. Compétence compétente et réclamation préalable

Les juridictions de l’ordre social sont compétentes pour connaître des décisions de l’organe de gestion relatives à la reconnaissance, à la suspension ou à l’extinction des prestations de cessation d’activité ainsi qu’au paiement de celles-ci.

Indépendamment de l’article 346.3, l’intéressé

peut faire une réclamation préalable auprès de l’organe de gestion avant de saisir la juridiction de l’ordre social compétent. La décision de l’organe de gestion doit indiquer expressément la possibilité de déposer une plainte ainsi que le délai de dépôt.

Jusqu’au 31 décembre 2018: LETA

Quatrième disposition supplémentaire. Prestations de cessation d’activité

Le gouvernement, pour autant que les principes de contributivité, de solidarité et de viabilité financière soient garantis et que cela réponde aux besoins et préférences des travailleurs indépendants, propose aux Cours générales la réglementation d’un système spécifique de protection par cessation d’activité pour eux, en fonction de leurs caractéristiques personnelles ou de la nature de l’activité exercée.

L’articulation de la prestation de cessation d’activité s’effectue de telle sorte que, dans les cas où elle doit être appliquée à des âges proches de la pension légale, son application assure, en combinaison avec les mesures d’avancement de l’âge de la retraite dans des circonstances concrètes visées par la loi générale sur la sécurité sociale , que le niveau de protection dispensé soit le même, dans des cas équivalents de carrière de cotisation, d’effort contributif et de causalité, que celui des travailleurs salariés, sans que cela puisse entraîner des coûts supplémentaires au niveau non contributif.

Les administrations publiques peuvent, pour des raisons de politique économique dûment justifiées, cofinancer des plans de cessation d’activité destinés à des collectifs ou à des secteurs économiques spécifiques.

À partir du 1er janvier 2019: LGSS

Article 337. Demande et naissance du droit à la protection pour cessation d’activité

1. Les travailleurs indépendants qui remplissent les conditions prévues à l’article 330 doivent demander à la même mutuelle collaboratrice à la sécurité sociale à laquelle ils sont affiliés la reconnaissance du droit à la protection pour cessation d’activité.

En ce qui concerne les travailleurs non salariés qui ne sont pas affiliés à une mutuelle, l’article 346 paragraphe 3 s’applique.

Le droit à la perçage de la prestation économique correspondante naît à partir du jour suivant celui où la baisse a des effets sur le régime spécial auquel ils étaient rattachés, conformément à l’article 46. 4 a) du règlement général sur l’enregistrement des entreprises et l’affiliation, les congés, les licenciements et les variations des données des travailleurs dans la sécurité sociale, adopté par l’arrêté royal 84/1996 du 26 janvier.

Dans les autres cas régis par ce même article, la naissance du droit intervient le premier jour du mois suivant celui où elle a des effets à la baisse à la suite de la cessation de l’activité.

Lorsque le travailleur indépendant économiquement dépendant a mis fin à sa relation avec le client principal, pour avoir droit à la perception de la prestation, il ne peut avoir d’activité avec d’autres clients à partir du jour où il commence à percevoir la prestation.

2. (…)

3. (…)

4. L’organe de gestion prend en charge la cotisation de sécurité sociale pendant la période de perception de la prestation, pour autant qu’elle ait été demandée dans le délai prévu au paragraphe 2. Dans un autre cas, l’organe de gestion prend en charge à partir du premier jour du mois suivant celui de la demande.

Lorsque le travailleur indépendant économiquement dépendant a mis fin à sa relation avec le client principal, dans l’hypothèse où, dans le mois suivant le fait causal, il aurait activité avec d’autres clients, l’organe de gestion est tenu de cotiser à partir de la date de début de la prestation.

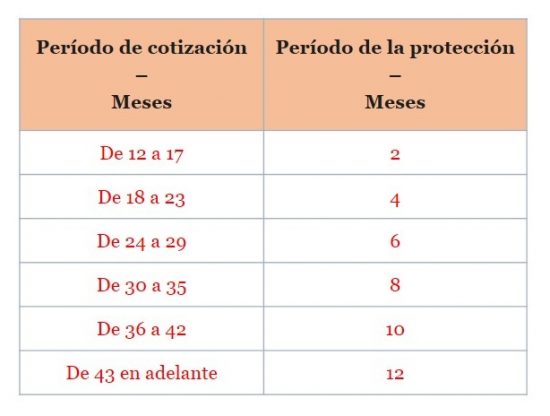

Article 338. Durée de la prestation économique

1. La durée de la prestation de cessation d’activité est fonction des périodes de cotisation effectuées dans les quarante-huit mois précédant la situation légale de cessation d’activité dont au moins douze doivent être poursuivies et immédiatement antérieures à cette situation de cessation selon le barème suivant. :

2. ÉLIMINÉ

2. ÉLIMINÉ

Article 340. Suspension du droit à la protection

1. (…)

2. La suspension du droit entraîne l’interruption du versement de la prestation économique et de la cotisation sans affecter la période de perception de celle-ci, sauf dans le cas prévu au paragraphe précédent point a), où la période de perception est réduite d’un temps égal à celui de la suspension intervenue.

Article 344. Financement, base et type de cotisation

1. La protection contre la cessation d’activité est financée exclusivement par la cotisation à cette éventualité. La date d’effet de la couverture est déterminée réglementairement.

2. La base de cotisation à la cessation d’activité correspond à la base de cotisation du régime spécial des travailleurs non salariés ou indépendants choisi, comme travailleur indépendant, conformément aux règles d’application, ou celle qui lui revient en tant que travailleur non salarié dans le régime spécial des travailleurs de la mer.

3. Le taux de cotisation correspondant à la protection de la sécurité sociale pour cessation d’activité, applicable à la base déterminée au paragraphe précédent, est établi conformément à l’article 19. Toutefois, afin de maintenir la viabilité financière du système de protection, la loi sur les budgets généraux de l’État pour chaque exercice fixe le taux de cotisation applicable à l’exercice auquel ils se rapportent selon les règles suivantes:

a) Le taux de cotisation exprimé en tant que pour cent est celui résultant de la formule suivante: TCt = G/BC*100

- Étant:

- t = année à laquelle se rapportent les budgets généraux de l’État où le nouveau type de cotisation sera en vigueur.

- TCt = taux de cotisation applicable pour l’année t.

- G = somme des dépenses pour prestations de cessation d’activité des mois du 1er août de l’année t-2 au 31 juillet de l’année t-1

- BC = somme des bases de cotisations pour cessation d’activité des mois allant du 1er août de l’année t-2 au 31 juillet de l’année t-1.

b) Nonobstant ce qui précède, il n’appartient pas d’appliquer le taux résultant de la formule, le taux en vigueur étant conservé lorsque:

- Supposons augmenter le taux de cotisation en vigueur de moins de 0,5 point de pourcentage.

- Supposons que le taux de cotisation en vigueur soit inférieur à 0,5 point de pourcentage ou lorsque la réduction du taux supérieur à 0,5 point de pourcentage est supérieure aux réserves de cette prestation visées à l’article 346.2 prévues à la fin de l’année t-1, elles ne dépassent pas les dépenses budgétisées pour la prestation de cessation d’activité pour l’année t.

c) En tout état de cause, le taux de cotisation à fixer annuellement ne peut être inférieur à 0,7 % ni supérieur à 4 %.

Lorsque le taux de cotisation à fixer en application de ce paragraphe dépasse 4 %, il est nécessaire de procéder à une révision à la hausse de toutes les périodes de carence prévues à l’article 338.1 de cette loi, qui seront fixées dans la loi correspondante sur les budgets généraux de l’État. Cette révision à la hausse est d’au moins deux mois.

4. L’Autorité indépendante de responsabilité fiscale peut émettre un avis, conformément à l’article 23 de la loi organique 6/2013 du 14 novembre portant création de l’Autorité indépendante de responsabilité fiscale, sur l’application par le ministère du travail, des migrations et de la sécurité sociale des dispositions des paragraphes précédents, ainsi que sur la viabilité financière du système de protection contre la cessation d’activité. »

Article 347. Obligations des travailleurs indépendants

1. Sont des obligations des travailleurs indépendants demandeurs et bénéficiaires de la protection pour cessation d’activité:

- a) Demander à la même mutuelle collaboratrice à la sécurité sociale à laquelle sont attachées la couverture de la protection pour cessation d’activité.

- b) Cotiser pour la contribution correspondant à la protection par cessation d’activité.

- c) Fournir la documentation et les informations nécessaires aux fins de la reconnaissance, de la suspension, de l’extinction ou de la reprise de la prestation.

- d) Demander le congé de la prestation pour cessation d’activité lorsque des situations de suspension ou d’extinction du droit se produisent ou ne remplissent plus les conditions requises pour sa perception, au moment où de telles situations se produisent.

- e) Ne pas travailler à son compte ou à titre indépendant pendant la perception de la prestation.

- f) Réintégrer les prestations indûment perçues.

- g) et h) ÉLIMINÉS

Article 350. Compétence compétente et réclamation préalable

1. Les juridictions de l’ordre social sont compétentes pour connaître des décisions de l’organe de gestion relatives à la reconnaissance, à la suspension ou à l’extinction des prestations de cessation d’activité ainsi qu’au paiement de celles-ci. L’intéressé peut former une réclamation préalable auprès de l’organe de gestion avant de saisir la juridiction de l’ordre social compétent. La décision de l’organe de gestion doit indiquer expressément la possibilité de déposer une plainte, l’organe devant lequel elle doit être introduiteainsi que le délai pour son introduction.

2. Lorsqu’une réclamation préalable est déposée contre les décisions des mutuelles collaboratrices à la sécurité sociale en matière de prestations de cessation d’activité, une commission paritaire est représentée avant sa décision, dans laquelle sont représentées les mutuelles collaboratrices à la sécurité sociale, les associations représentatives des travailleurs indépendants et l’administration de la sécurité sociale. Le représentant de l’administration de la sécurité sociale et le secrétaire non membre de celle-ci agissent en tant que président de la commission au service de la mutuelle compétente pour statuer. Un lettre de l’administration de la sécurité sociale intégré dans le service juridique de l’administration de la sécurité sociale peut faire partie de la commission en tant que conseiller avec voix mais sans voix.

La mutuelle compétente pour statuer transmet à la commission, pour que celle-ci se prononce à cet effet, la proposition motivée de règlement de la plainte préalable. Le greffier tient un compte rendu de chaque séance en indiquant les accords adoptés et doit également faire les communications entre la commission et la mutuelle compétente. Les mutuelles doivent apporter un soutien financier et administratif précis au fonctionnement de la commission en soutenant les conventions qui s’avèrent appropriées. La détermination de la composition, de l’organisation et d’autres extrêmes précis pour le bon fonctionnement de cette commission est établie par décision du secrétaire d’État à la sécurité sociale, en appliquant, dans la mesure non prévue, les dispositions du fonctionnement des organes collégials par la loi 40/2015, du 1er octobre, sur le régime juridique du secteur public.

Les autres réclamations antérieures seront réglées par le même organe de gestion qui a rendu la décision attaquée.

À partir du 1er janvier 2019: LETA

Quatrième disposition supplémentaire. Prestations de cessation d’activité

Le gouvernement, pour autant que les principes de contributivité, de solidarité et de viabilité financière soient garantis et que cela réponde aux besoins et préférences des travailleurs indépendants, propose aux Cours générales la réglementation d’un système spécifique de protection par cessation d’activité pour eux, en fonction de leurs caractéristiques personnelles ou de la nature de l’activité exercée.

LES AUTRES TEXTES SUPPRIMÉS

Prestations de cessation d’activité

Exigences

- être à la date de la cessation d’activité affiliée et en congé dans le RETA ou REM;

- demander la démission du RETA en raison de la cessation d’activité;

- période de carence: 12 mois continus et immédiatement antérieurs à la situation de cessation, compte tenu à cet effet du mois au cours du mois au cours duquelle elle se produit;

- être en situation légale de cessation d’activité, souscrire à l’engagement d’activité et établir une disponibilité active pour la réinsertion sur le marché du travail;

- n’ayant pas atteint l’âge ordinaire de la retraite, sauf si le travailleur indépendant n’avait pas accrédité la période de cotisation requise.

- être au courant du paiement des cotisations, sans préjudice de la possibilité de l’invitation au paiement.

Situation juridique de cessation d’activité

- pertes supérieures à 10 % sur une période d’un an, à l’exclusion de la première année d’activité;

- exécutions judiciaires ou administratives visant au recouvrement de dettes, représentant au moins 30 % des recettes de l’exercice précédent;

- déclaration judiciaire de concours;

- force majeure;

- perte de congé administratif non motivée par des infractions pénales;

- violence sexiste

- divorce ou séparation de mariage, lorsque l’indépendant divorcé ou séparé exerce des fonctions d’aide familiale dans l’entreprise de son ex-conjoint

- cessation involontaire du poste de conseiller ou d’administrateur de société commerciale lorsque celle-ci a des pertes supérieures à 10 % sur une période d’un an, à l’exclusion de la première année d’activité;

- résiliation du contrat TRADE pour:

- fin de la durée du contrat ou du chantier ou du service;

- violation contractuelle grave du client;

- résiliation du client pour cause justifiée;