Bien que les IAE des activités menées par le partenaire unique personne physique et l’entité nouvellement créée soient différents, il est nécessaire, pour l’application du taux réduit, que, dans le cadre des activités de l’entité, la même activité que celle développée par le partenaire ne soit pas réalisée.

Taux d’imposition applicable aux entités nouvellement créées

Prenons le cas d’une personne physique qui constitue une société anonyme, dont elle possède le 100% de son capital,consacré à la fourniture de services de conseil aux entreprises et de messagerie, qui est libéré au point 849.9 « autres services » de la section 1ª des tarifs de l’IAE. Comme elle avait précédemment réalisé une activité relevant du point 722 « gestionnaires administratifs » de la section 2ª des tarifs de l’IAE, il lui apparaît que la société puisse appliquer le taux d’imposition réduit de 15% prévu pour les entreprises en démarrage.

En ce sens, pour l’application dudit taux réduit, il est exigé que l’entité développe une activité économique,c’est-à-dire qui commande pour son propre compte les moyens de production et les ressources humaines ou l’un des deux dans le but d’intervenir dans la production ou la distribution de biens ou de services.

Par dérogation,une nouvelle activité économique n’est pas considérée comme engagée lorsque:

- a été effectuée à titre préalable par d’autres personnes ou entités liées et a été transmise, par tout titre juridique, à l’entité nouvellement créée;

- a été exercée, au cours de l’année précédant la constitution de l’entité, par une personne physique qui dîne une participation, directe ou indirecte, dans le capital ou les fonds propres de l’entité nouvellement créée supérieure à 50%.

Dans ce cas particulier, étant donné que la personne physique a développé l’activité économique de gestionnaire administratif et que la société nouvellement créée fournira des services de conseil aux entreprises et de messagerie; si, sous ces activités, celle de gestionnaire administratif n’est pas réalisée, la personne physique et l’entité nouvellement créée ne développent pas la même activité et le taux d’imposition réduit de 15 % serait donc applicable au cours de la première période d’imposition et de la période suivante où l’assiette est positive.

Entités nouvellement créées

Il existe une imposition spéciale pour les entreprises en démarrage, qui sont soumises au taux d’imposition réduit de 15%, avec la particularité que ce taux de prélèvement réduit est limité dans le temps.

Les conditions requises pour l’application de ce type de prélèvement réduit sont les suivantes:

- a) Activité économique:l’entité doit ordonner pour son propre compte les moyens de production et les ressources humaines ou de l’un des deux dans le but d’intervenir dans la production ou la distribution de biens ou de services; l’activité économique doit avoir été commencée matériellement (DGT CV 11-7-18). Si l’activité était la location de biens immobiliers, il est en outre nécessaire d’utiliser pour leur aménagement au moins une personne employée à temps plein et à temps plein. L’entité nouvellement créée peut appliquer le taux d’imposition réduit même si une partie de l’assiette positive générée provient de revenus n’affecte aucune activité économique, à condition qu’il existe une source de revenus provenant d’activités économiques et que l’établissement ne soit pas considéré comme une entité patrimoniale.

- b) Type de prélèvement:le taux réduit est applicable en tout état de cause, sauf que, selon la réglementation générale du taux de prélèvement de la LIS, l’entité doit être imposée à un taux de prélèvement inférieur, auquel cas cet autre type de prélèvement inférieur s’appliquerait.

- c) Champ d’application temporaire:l’application du taux d’imposition réduit est limitée dans le temps, notamment dans le temps, elle est applicable au cours de la première période d’imposition au cours de laquelle l’assiette est positive ainsi que de la période d’imposition suivante. Si, au cours de la période d’imposition immédiate suivant la première au cours de laquelle elle a une assiette positive, l’établissement avait une assiette négative, le taux réduit ne serait pas applicable et l’établissement, au cours de périodes d’imposition ultérieures, est soumis au taux d’imposition correspondant conformément à son régime fiscal général ou spécifique.

- d) Groupe de sociétés:ne sont pas considérées comme entité nouvellement créée celle qui fait partie d’un groupe commercial, indépendamment de la résidence et de l’obligation de formuler des comptes annuels consolidés.

Taux réduit et bases négatives

Si votre entreprise est nouvellement créée, au cours du premier exercice où vous obtenez une base positive et au cours du prochain, vous pourrez taxer à un taux réduit.

Ensuite, nous vous disons comment obtenir le maximum d’épargne si les premières années entraînent des pertes…

Taux réduit

Exigences: Si votre entreprise a récemment été constituée et remplit les conditions requises pour bénéficier de l’impôt sur les sociétés du taux réduit de 15% applicable aux entreprises en démarrage. Ces exigences sont, entre autres:

- Que l’activité n’a pas été précédemment développée par des personnes ou entités liées qui lui ont transmis son activité.

- Que l’activité n’ait pas non plus été réalisée au cours de l’année précédant la constitution par un partenaire à participation majoritaire.

- Enfin, que la société ne fasse pas partie d’un groupe commercial.

Deux exercices: Dans ces cas, l’entreprise peut appliquer le taux de 15% au cours du premier exercice au cours du premier exercice au cours du cours duquelle elle obtient des bases positives et le suivant. Comme d’habitude, les premières années entraînent des pertes et génèrent des bases négatives, vous devez savoir comment agir pour obtenir un maximum d’économies fiscales.

Rémunération optimale

Premières années: Si votre entreprise a été constituée en 2015, et au cours de cet exercice et en 2016, elle a engagé des assiettes fiscales négatives (BIN) de 80 000 et 100 000 euros, respectivement. Or, si vous avez obtenu une base positive en 2017, vérifiez s’il vous convient de compenser ces BIN à ce moment-là, ou s’il vaut mieux attendre de le faire à l’avenir. Mais rappelez-vous que vous pouvez exercer une compensation sur n’importe quel exercice, sans limite de temps.

Base maximale à 15%: Dans ces cas, l’idéal est que, dans la première et la deuxième année où l’assiette est imposée à 15%, elle soit aussi élevée que possible, en laissant pour les exercices suivants (où le taux de 25%) est déjà appliqué. la compensation des BIN. Pour ce faire:

- Si la première année sur une base positive est élevée et dépasse les BIN à compenser, reporter la compensation à la troisième année, lorsque l’hommage est de 25%.

- En revanche, si la première année sur une base positive est inférieure aux BIN, il vous intéressera généralement de la compenser entièrement et de faire de même dans les années suivantes jusqu’à ce que, dans un an, la base positive dépasse les BIN. Visez. Cette année-ci, il ne compense plus BIN et attend la troisième année pour le faire.

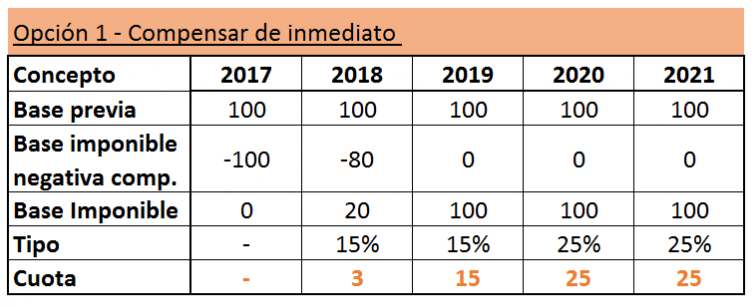

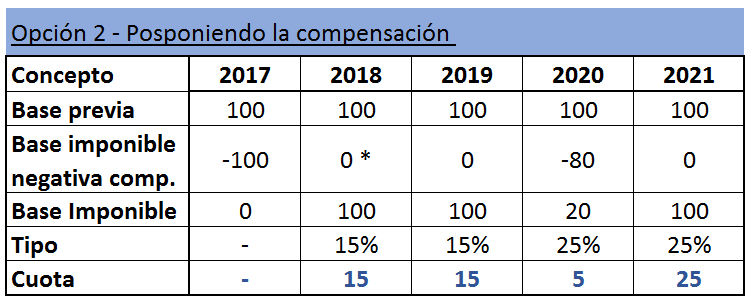

PRENONS UN EXEMPLE :

Suivant l’exemple ci-dessus, si vous obtenez une base positive annuelle de 100 000 euros entre 2017 et 2021, le report de la compensation vous permettra d’économiser 8 000 euros. Examinons les options :

* Comme la base sera positive en 2018 même si les BIN en attente seront compensées, il est optimal d’attendre pour les indemniser pour deux ans et l’entreprise d’hommage à 25%.

Veiller à ce que, pendant les exercices où le taux applicable est de 15 %, l’assiette soit aussi élevée que possible, en reportant la compensation aux exercices où 25 % sont déjà applicables.

Si vous avez des doutes quant à la manière d’agir face à ce type de réductions, vous pouvez nous contacter et notre équipe de conseillers vous aidera.