Le Tribunal économique administratif central (TEAC), dans l’unification des critères, a établi que la liberté d’amortissement est considérée comme une option pour le contribuable. Lisez la suite et nous vous en racontons les raisons.

Application de la liberté d’amortissement

Une entité présente sa déclaration d’impôt sur les sociétés pour l’exercice 2013 sans appliquer d’ajustement pour la liberté d’amortissement. Après avoir reçu une demande afin de vérifier s’il avait correctement appliqué la limitation à l’amortissement de 70 % prévue pour les exercices 2013 et 2014, décide au stade de la procédure d’argumentation et de la proposition de liquidation, de demander la réalisation d’un ajustement extracontable négatif pour l’application du reste de la liberté d’amortissement non appliquée au cours des exercices précédents, et ainsi , atténuer l’augmentation de l’assiette fiscale mise en évidence par l’administration fiscale.

Cette demande n’est pas acceptée car l’administration fiscale entend que l’application de la liberté d’amortissement est une option. Il en va de même lorsqu’il introduit un recours de réapprovisionnement. Toutefois, le TEAR de Cantabrie lui donne raison, en considérant que l’ajustement pour liberté d’amortissement n’est pas une option, mais l’exercice d’un droit, que l’assujetti peut exercer dans le délai de prescription ou d’expiration, et qu’il peut l’exercer dans la régularisation qui, le cas échéant, se produit au sein d’une procédure de vérification.

Devant la décision du Tribunal Economique Administratif Régional (TEAR) de Cantabrie, le Directeur du Département d’Inspection de l’Agence Fiscale (AEAT) introduit un recours extraordinaire de levée pour l’unification du critère, et peut déterminer si la liberté d’amortissement est une option et, par conséquent, quand elle peut être exercée.

À cet égard, le Tribunal économique administratif central (TEAC), se fondant sur la doctrine fondée par la Cour suprême sur les options, considère que la liberté d’amortissement est une option et que son exercice ne peut être effectué que dans le délai réglementaire de dépôt de la déclaration. Ainsi, si un contribuable décide dans la déclaration d’un exercice de ne pas appliquer la liberté d’amortissement à certains biens et/ou droits, il ne peut plus modifier cette option pour cet exercice. Ce qui précède ne l’empêche pas de pouvoir bénéficier du bénéfice au cours des exercices suivants, même si la liberté d’amortissement atteint les mêmes biens et/ou droits.

LeTSJ Galicia 13-6-17 et la DGT CV 18-4-16 ont exprimé le même sens.

Notion de liberté d’amortissement

Par l’expression « liberté d’amortissement », on peut évoquer l’absence de l’une des méthodes légalement établies, les systèmes spécifiquement repris dans la règle de l’impôt sur les sociétés ou la pratique d’amortissement reprise dans certaines règles particulières:

- a) Amortissement selon la preuve de son efficacité. La réglementation laisse ouverte au contribuable la liberté d’adopter toute méthode d’amortissement qui recueille une amortissement effectif différent et supérieur à celui résultant des méthodes légalement établies. Elle exige la preuvedans chaque cas par le contribuable de cette efficacité.

Il s’agit évidemment d’une possibilité plus théorique que réelle, en raison de la difficulté même du test. Toutefois, elle peut être admise lorsque l’usure réelle est prouvée individuellement, même si l’accréditation n’est pas possible au moyen de critères généraux.

- b) La réglementation de l’impôt sur les sociétés régit un régime de liberté d’amortissement pour certains investissements,quel que soit l’établissement d’investissement, ainsi que pour les investissements réalisés par certaines entités. Il contient également un régime spécial pour les investissements avec création d’emplois réalisés par les entreprises de petite dimension.

Liberté d’amortissement

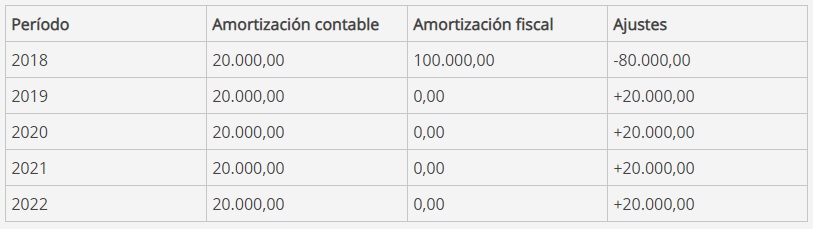

1) Un élément acquis le 1er janvier 2018 pour 100 000 u.m., amortissable par tableau au coefficient maximal de 20 %, jouit d’une liberté d’amortissement.

L’amortissement comptable et fiscal serait le suivant:

2) Une société jouit d’une liberté d’amortissement et effectue un investissement au début de 2018 de 80 000,00 amortissables selon le tableau d’amortissement au coefficient de 10 %. La société fait usage de la liberté d’amortissement pendant la période d’imposition au cours de laquelle elle effectue l’investissement. Au début de 2021, il aliène l’élément de 50 000,00.

La séquence des dépenses comptables et fiscales et des ajustements est la suivante:

Au début de l’année 2021, la valeur comptable de l’élément est de 56 000,00 (80 000,00 – 24 000,00), de sorte que la vente comporte une perte comptable de 6 000,00. Toutefois, aux fins de déterminer l’assiette de cette période, il convient de tenir compte du fait que les montants appliqués à la liberté d’amortissement ont, à des fins fiscales, diminué la valeur des éléments amortis, de sorte qu’un ajustement positif devra être opéré au résultat comptable pour le montant de l’ajustement négatif effectué en 2018 qui doit être inclus dans l’assiette. , c’est-à-dire que l’ajustement positif à effectuer s’élève à 56 000,00 (72 000,00 – 16 000,00).

Qu’est-ce que je amortis librement?

Si votre entreprise peut appliquer la liberté d’amortissement et que vous avez plusieurs actifs sur lesquels le faire, appliquez-la à ceux qui ont un ratio d’amortissement inférieur.

De petite dimension

Votre entreprise applique le régime des petites entreprises et, comme elle a réalisé des investissements dans de nouveaux actifs et augmenté ses effectifs, elle appliquera l’incitation à la liberté d’amortissement.

Si vous avez plusieurs actifs sur lesquels vous appliquez, faites-le sur ceux dont le ratio d’amortissement est inférieur. Le différend sur le paiement de l’impôt sur les sociétés sera plus important et vous obtiendrez plus d’économies financières.

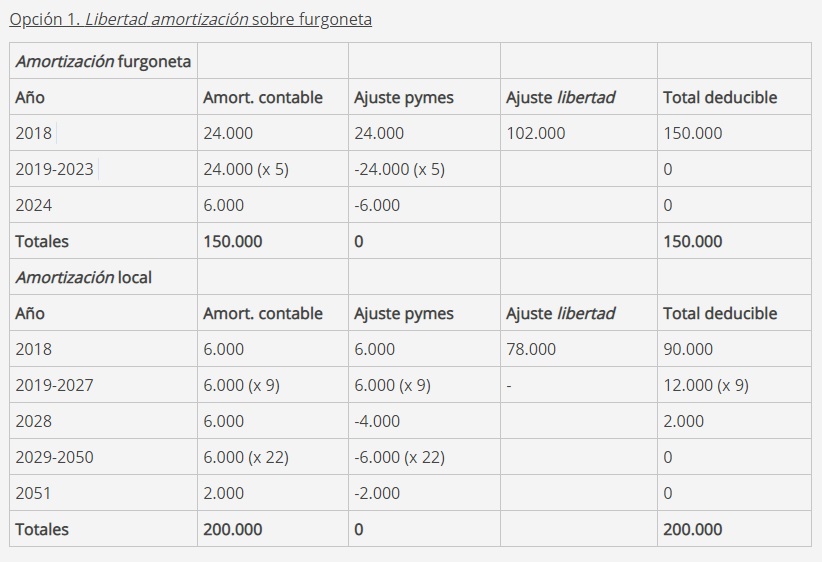

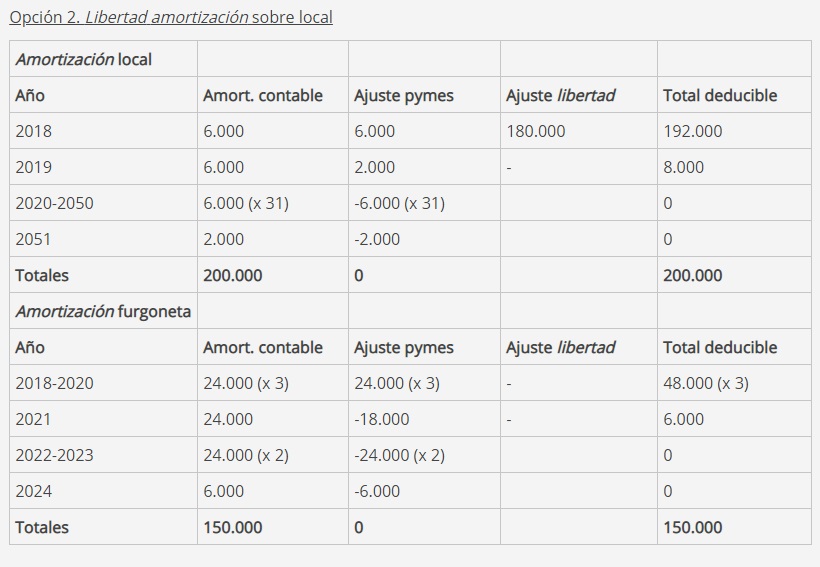

Un exemple : Le 1er janvier 2018, votre entreprise a acheté cinq nouvelles fourgonnettes pour un montant total de 150 000 euros (amortissables à 16 % par an). À la même date, elle a acquis un nouveau local d’une valeur amortissable de 200 000 euros (amorti de 3 % par an).

Si vous augmentez vos effectifs de 1,5 travailleur (ce qui vous permettra d’amortir librement 180 000 euros), voici les ajustements à effectuer :

Économies financières

L’option 2 permet de calculer une augmentation des dépenses fiscales au cours des premières années, ce qui se traduit par une plus grande économie financière.

Si l’on considère un taux d’intérêt de 6 %, l’épargne résultant de l’option 2 sera de 16 003 euros, contre 11 793 euros pour l’option 1. Une différence de 4 210 euros à exploiter.

N’oubliez pas que la liberté d’amortissement est compatible avec l’amortissement accéléré des PME, de sorte que vous pouvez appliquer les deux incitations sur un même actif.

L’amortissement libre des actifs dont le ratio d’amortissement est plus faible permet de réaliser davantage d’économies financières.

Si vous avez des doutes ou avez besoin de précisions sur ce type de critères TEAC, vous pouvez contacter nos conseillers pour nous aider à le résoudre.