L’Administration clarifie ses critères sur l’obligation de tenir les registres des factures émises et reçues, par l’intermédiaire du SII (Immediate Supply of VAT Information) de l’Administration fiscale.

Une entreprise qui fournit des services soumis et exonérés de la taxe sur la valeur ajoutée, considère l’obligation d’inclure toutes les factures dans le registre des factures émises et dans le livre des reçus,par le biais de la fourniture immédiate d’informations.

Cette société fournit des services soumis et exonérés de la TVA et, compte tenu de son volume d’opérations, est tenue de tenir les livres par l’intermédiaire du siège électronique de l’AEAT.

En cas de doute quant à savoir si vous devez énumérer toutes les factures reçues et émises dans les informations

Se référant à l’ISI, il consulte la DGT, qui conclut que :

Avant l’introduction de l’ISI, il était entendu que (DGT CV 26-2-07, V0373-07):

- dans la mesure où le titulaire n’est pas tenu d’émettre une facture, il n’est pas nécessaire de tenir le registre des factures émises; et

- lorsque l’activité est exonérée de taxe et, par conséquent, il n’y a pas de droit à déduction des frais encourus, il n’est pas nécessaire de tenir le registre des factures reçues.

Toutefois, le critère ci-dessus ne peut être maintenu. Ainsi, ce qui suit est établi:

- la tenue du registre des factures émises n’est pas obligatoire lorsque le titulaire n’est pas tenu d’émettre une facture;

- et il est obligatoire de tenir le registre des factures reçues,quelle que soit l’exemption.

Sur la base de ce qui précède, la DGT conclut, dans ce cas, qu’en dépassant le volume d’opérations de l’entité de 6 010 121,24 euros, elle est tenue de tenir les registres par l’intermédiaire du SII. Pour la facture émise, pour être obligé d’émettre une facture pour son activité de santé en cause mais exonérée ; et pour ceux qui ont été reçus, car c’est obligatoire quelle que soit l’exemption.

Les registres de TVA

Les entrepreneurs ou professionnels, contribuables de la taxe, doivent tenir à jour, en général, les registres suivants (RIVA art.62.1) :

- Registre des factures émises.

- Registre des factures reçues.

- Registre des biens d’investissement.

- Registre de certaines opérations intracommunautaires.

- En outre, un registre spécial des recettes délivrées par les acheteurs de biens ou de services aux assujettis relevant du régime spécial agricole (RIVA art.49.2) doit être tenu.

Toutefois, l’obligation de tenir ces livres n’affecte pas les activités suivantes :

- les activités couvertes par les régimes spéciaux simplifiés, le REAGP, la majoration d’équivalence et celle applicable aux services fournis par voie électronique, sauf dans la mesure où ces régimes sont prévus dans les règles particulières qui les régissent;

- et les livraisons intracommunautaires occasionnelles de moyens de transport neufs exonérés de taxe.

Lorsqu’un assujetti possède plusieurs établissements dans la TIVA, il peut tenir les livres indiqués dans chacun d’eux, à condition que les résumés d’inscription de ceux-ci soient transférés dans les registres généraux à tenir au domicile fiscal.

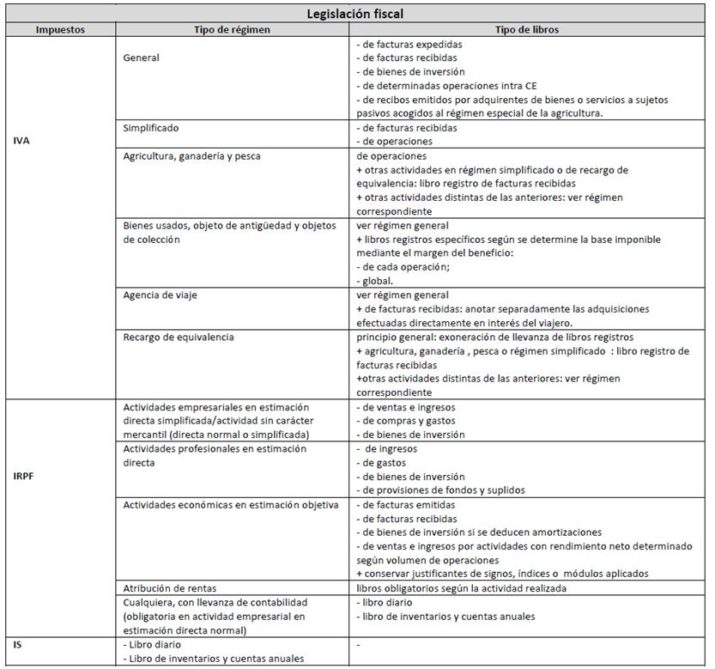

Quels sont les livres d’inscription obligatoires ?

Selon la législation fiscale en vigueur,et en fonction de l’impôt et du type de régime, voici les types de livres qui, en termes généraux, doivent être obligatoires pour les entreprises:

Si vous avez des questions à ce sujet, consultez nos conseillers AYCE Laborytax, pour vous aider à gérer votre entreprise et avoir toute la documentation à jour.