L’administration fiscale explique le nouveau système de tenue des registres de la taxe sur la valeur ajoutée par l’intermédiaire du bureau électronique de l’AEAT, par la fourniture quasi immédiate des registres de facturation.

Parce que la situation technologique actuelle permet sa mise en œuvre à l’heure actuelle, pour améliorer le contrôle fiscal et l’aide aux contribuables.

1. ¿COumou set getStJeounÀ ÀCtUAlhommestet le TVA?

La TVA est gérée sur la base des informations fournies par les assujettis et du reste des informations obtenues par l’AEAT.

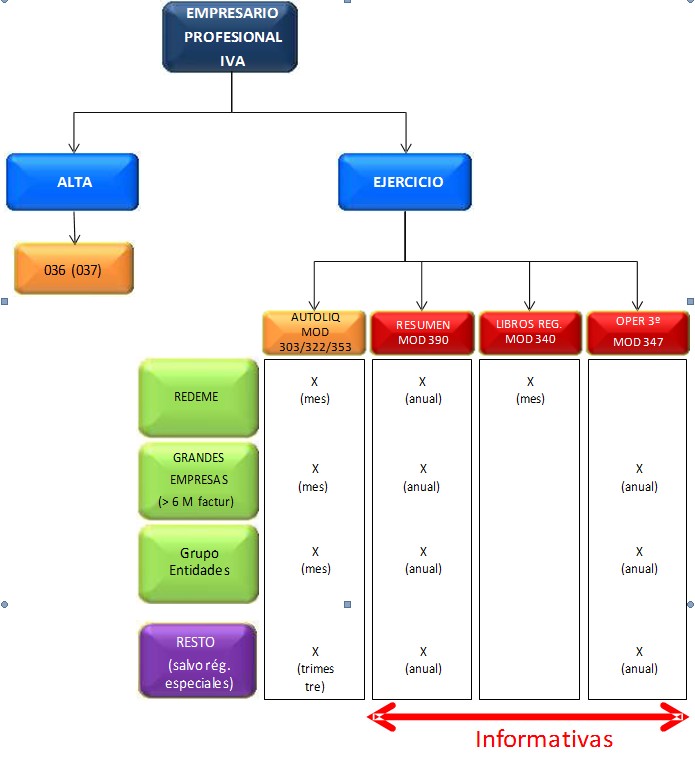

En ce qui concerne les principales obligations d’information et d’auto-évaluation en matière de TVA (exceptions aux régimes spéciaux, à l’exception du groupe d’entités en raison de leur impact sur le SII comme nous le verrons), le tableau suivant présente celles liées à l’enregistrement du contribuable et celles correspondant à l’exercice de son entreprise ou de son activité professionnelle.

En dehors de ce qui précède, les assujettis sont tenus de porter les éléments suivants :

Livres Registres de TVA:

Registre des factures émises

Registre des factures reçues

Registre des opérations intracommunautaires

Livre d’enregistrement des biens d’investissement

2. QChapeau ets le SouministRho JenmetdJeÀtou de JenfourmÀcion (SII)?

Il s’agit d’un changement par rapport au système actuel de gestion de la TVA qui est en vigueur depuis 30 ans, car il passe à un nouveau système de tenue des livres d’enregistrement de la taxe sur la valeur ajoutée par l’intermédiaire du Bureau électronique de l’AEAT, grâce à la fourniture quasi immédiate de registres de facturation.

De cette façon, le nouveau SII permet de rapprocher le moment de l’enregistrement ou de la comptabilisation des factures de celui de la réalisation effective de l’opération économique qui les sous-tend.

3. Pourquoi la fourniture immédiate d’informations (SII) est-elle mise en œuvre?

Parce que la situation technologique actuelle permet sa mise en œuvre à l’heure actuelle, pour améliorer le contrôle fiscal et l’aide aux contribuables.

4. L’ISI touche-t-il toutes les personnes TAXables?

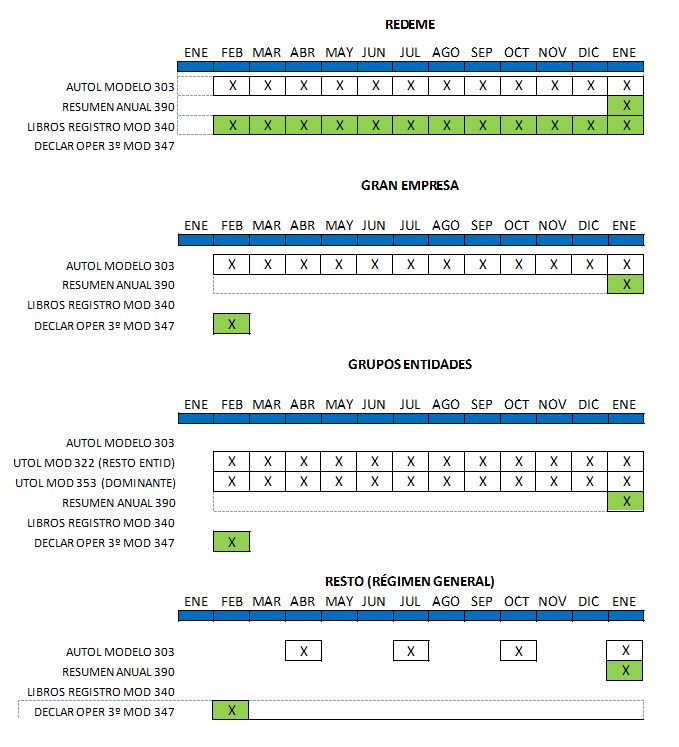

Le nouvel ISI sera applicable sur une base obligatoire aux assujettis qui ont actuellement l’obligation d’auto-établir la TVA sur une base mensuelle:

Enregistré dans le REDEME (Registre mensuel de remboursement de la TVA)

Grandes entreprises (chiffre d’affaires de plus de 6 millions d’euros)

Groupes TVA

Le nouveau SII sera également applicable aux assujettis qui, volontairement, décident d’en profiter (en optant pour le formulaire 036 au mois de novembre précédant l’année au cours de laquelle il prendra effet).

5. Lignes d’exploitation de base du SII

Registre des factures émises.

Registre des factures reçues.

Livre record des biens d’investissement.

Registre de certaines opérations intracommunautaires.

Pour ce faire, ils doivent envoyer à l’AEAT les détails de leur facturation, avec les informations desquels les différents registres seront configurés presque en temps réel.

L’envoi de ces informations se fera par voie électronique, en particulier par le biais de services Web basés sur l’échange de messages XML.

La structure de cet envoi aura un en-tête commun avec les informations du propriétaire de chaque livret, ainsi que les informations de l’année et de la période au cours desquelles ces opérations sont enregistrées. Cet en-tête sera accompagné d’un bloc avec le contenu des factures.

La fourniture de ces informations sera effectuée conformément aux champs d’enregistrement approuvés par le ministre des Finances et des Administrations publiques par le biais de l’arrêté ministériel correspondant.

6. Dois-je envoyer des factures à l’AEAT?

Non. C’est généralement l’un des problèmes qui génère le plus de confusion chez ceux qui analysent pour la première fois le nouveau SCI.

Ce qui doit être soumis, ce sont les champs des enregistrements de facturation qui sont

préciser dans l’arrêté ministériel correspondant, en ce qui concerne les informations visées dans le projet d’arrêté royal en cours de traitement.

7. Quand dois-je envoyer les dossiers de facturation à l’AEAT?

A) Factures émises

Dans un délai de quatre jours calendaires à compter de l’émission de la facture, sauf dans le cas de factures émises par le destinataire ou par un tiers, auquel cas ce délai est de huit jours calendaires. Dans les deux cas, la livraison doit être effectuée avant le 16e jour du mois suivant celui au cours duquel l’accumulation de la taxe correspondant à l’opération à enregistrer avait eu lieu.

B ) Faitsou décisions

Dans un délai de quatre jours calendaires à compter de la date à laquelle a lieu l’écriture comptable de la facture et, en tout état de cause, avant le 16e jour du mois suivant la période de règlement au cours de laquelle les opérations correspondantes ont été incluses.

Dans le cas d’opérations d’importation, les quatre jours calendaires doivent être calculés à compter de la date de la comptabilité du document contenant le contingent établi par les douanes et, en tout état de cause, avant le 16e jour du mois suivant la fin de la période à laquelle se réfère la déclaration dans laquelle ils ont été inclus.

C) Oupérationets JentrCourant alternatifouMunitArias

Dans un délai de quatre jours calendaires, à compter du moment du début de l’expédition ou du transport, ou le cas échéant, à compter du moment de la réception des marchandises auxquelles elles se réfèrent.

D) JenFormation souAnglais Britannique bienes de dansversion

Dans le délai de soumission de la dernière période de règlement de l’année (jusqu’au 30 janvier).

Il convient de garder à l’esprit que dans le calcul de la période de quatre ou huit jours calendaires visée dans les sections précédentes, les samedis, dimanches et jours fériés nationaux déclarés seront exclus.

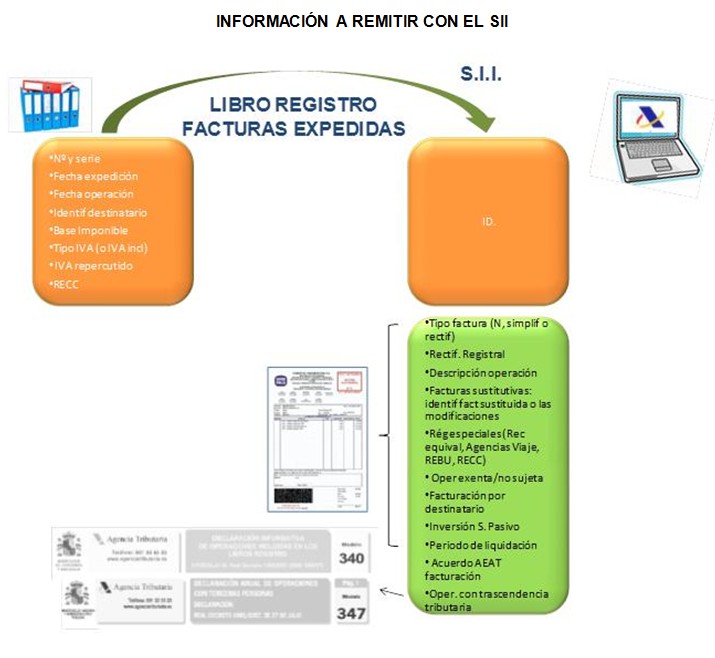

8. Dois-je envoyer les mêmes informations que ceux actuellement inclus dans le Livres Dossiers de TVA?

Non, il s’agit d’envoyer certaines informations qui se trouvent actuellement à deux endroits différents (registres de TVA et factures) au bureau électronique de l’AEAT, sans tenir compte du contribuable de la tenue des registres d’immatriculation à la TVA actuels, comme on peut le voir dans le schéma suivant. De même, certaines informations ayant une importance fiscale qui figuraient jusqu’à présent dans les formulaires 340 et 347 (articles 33 à 36 du RGAT) seront fournies:

Les informations relatives au registre des factures émises qui doivent être communiquées à l’AEAT par l’intermédiaire du nouveau SII (contenues à la fois dans les registres actuels et dans les champs des factures elles-mêmes) sont indiquées ci-dessous:

Pour sa part, les informations relatives au registre des factures reçues qui doivent être communiquées à l’AEAT par l’intermédiaire du nouveau SII (contenues à la fois dans les registres actuels et dans les champs des factures elles-mêmes) sont les suivantes:

9. Quels sont les avantages pour le contribuable du nouvel ISI?

Le nouvel ISI comporte les avantages suivants pour le contribuable :

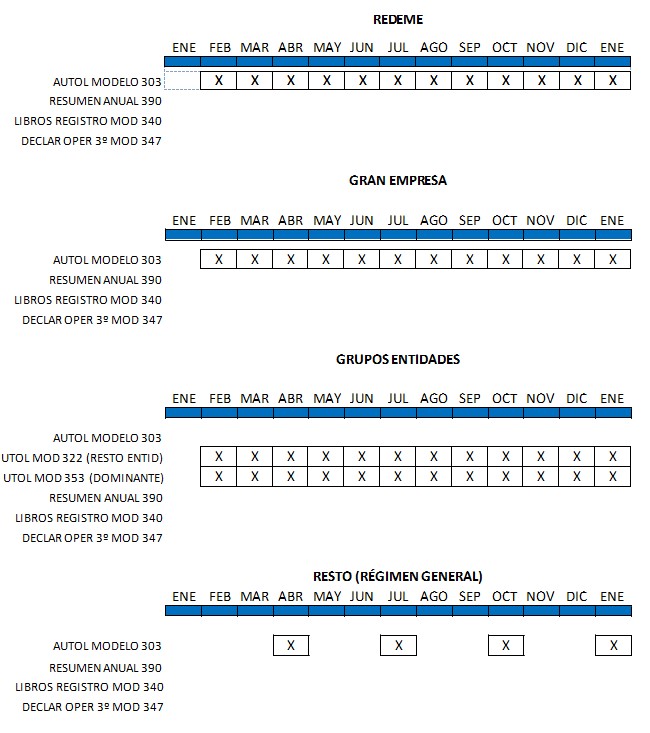

- Réduction des obligations formelles, élimination de l’obligation de présenter les formulaires 347, 340 et 390, ainsi que la préparation des registres de TVA. Ils ne doivent soumettre que les auto-évaluations correspondantes de l’impôt:

- Obtention de « Données fiscales » puisque dans le bureau électronique vous aurez un registre de livres « déclaré » et un autre « contrasté » avec les informations de contraste de tiers appartenant au collectif de ce système ou à la base de données de l’AEAT.

- Ces données fiscales constitueront un outil utile pour faciliter la préparation de la déclaration, réduire les erreurs et permettre une simplification et une plus grande sécurité juridique.

- Prolongation de dix jours de la date limite de soumission des auto-évaluations périodiques.

- Réduction des délais pour effectuer les retours, en ayant l’AEAT des informations en temps quasi réel et plus d’informations sur les opérations.

- Réduction des délais de vérification, pour les mêmes raisons que ci-dessus.

- Réduction des exigences en matière d’information, puisque bon nombre des exigences actuelles visent à demander des factures ou des données qu’elles contiennent pour vérifier certaines opérations.

10. Quand le nouvel ISI s’appliquera-t-il?

A partir du 1 de Janvier de 2017 commencerÀrá lÀ fAse OblJegÀÀrIA de l’application de ce système tant pour les contribuables inclus de manière obligatoire que pour ceux qui optent volontairement.

11. Quels changements réglementaires faut-il apporter?

Loi 28/2014, du 27 novembre, modifiant la loi 37/1992, du 28 décembre, relative à la taxe sur la valeur ajoutée, la loi 20/1991, du 7 juin, modifiant les aspects fiscaux du régime économique et fiscal des îles Canaries, la loi 38/1992, du 28 décembre, sur les impôts spéciaux, et la loi 16/2013, du 29 octobre, qui établit certaines mesures dans le domaine de la fiscalité environnementale et adopte d’autres mesures fiscales et financières, a établi la possibilité de réglementer l’obligation de tenir les livres d’enregistrement de la taxe sur la valeur ajoutée par le biais de ce système.

De même, la loi 34/2015 du 21 septembre, modifiant partiellement la loi 58/2003, du 17 décembre, Impôt général, établit une infraction spécifique pour pouvoir sanctionner le retard dans la tenue des registres par l’intermédiaire du Bureau électronique de l’AEAT dans les termes établis par règlement.

En ce qui concerne l’évolution réglementaire prévue dans le projet d’arrêté royal pour la modernisation, l’amélioration et la promotion de l’utilisation des moyens électroniques dans la gestion de la taxe sur la valeur ajoutée, qui modifie le règlement sur la taxe sur la valeur ajoutée, approuvé par le décret royal 1624/1992, du 29 décembre, le règlement général des actions et procédures de gestion et de contrôle fiscaux et l’élaboration des règles communes des procédures d’application des taxes, approuvées par le décret royal 1065/2007, du 27 juillet, et le règlement réglementant les obligations de facturation, approuvé par le décret royal 1619/2012, du 30 novembre, est dans sa dernière phase de traitement, avec son approbation et sa publication ultérieure prévues au dernier trimestre de 2015.

Enfin, les champs d’enregistrement des informations à fournir seront approuvés par le Ministre des finances et des administrations publiques par le biais de l’arrêté ministériel correspondant.

Source: Agence fiscale